Kolanovic (JP Morgan): Ποια ύφεση; Βλέπουμε άνοδο μετοχών

«Παραμένουμε θετικοί στα περιουσιακά στοιχεία που φέρουν κίνδυνο λόγω της τοποθέτησης των επενδυτών κοντά σε πολύ χαμηλά επίπεδα, την αρνητική (bearish) διάθεση των επενδυτών και την άποψή μας ότι δεν θα υπάρξει ύφεση, δεδομένης της στήριξης από τους καταναλωτές των ΗΠΑ, την παγκόσμια επαναλειτουργία μετά την Covid και την τόνωση και ανάκαμψη της Κίνας», εξηγεί ο Marko Kolanovic της JP Morgan στην τελευταία ανάλυσή του για τη στρατηγική στις αγορές.

Ο πόλεμος στην Ανατολική Ευρώπη είναι ένας σημαντικός κίνδυνος για τον κύκλο, αλλά πιθανότατα θα συγκλίνει σε μια διευθετημένη λύση το δεύτερο εξάμηνο. «Παρά το απότομο sell-off, πιστεύουμε ότι οι αγορές θα ανακτήσουν τις φετινές απώλειές τους και θα καταλήξουν σε γενικές γραμμές αμετάβλητες τη φετινή χρονιά». Όπως ο ίδιος o Kolanovic το χαρακτηρίζει, είναι μια εκτός consensus «ανοδική» άποψη, με τους περισσότερους στρατηγικούς αναλυτές να είναι πλέον αρνητικοί.

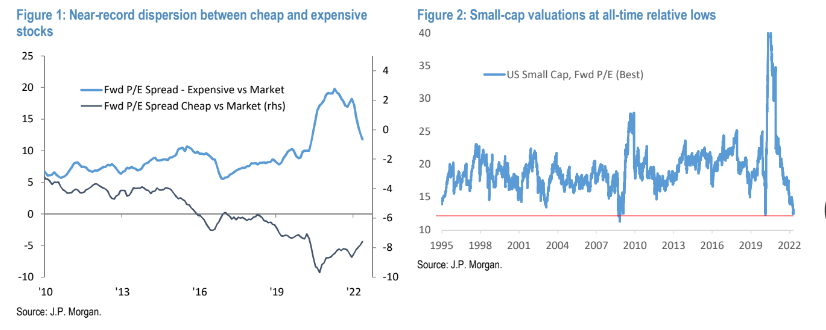

«Αυτή η ‘εκτός consensus’ θετική άποψη δεν σημαίνει ότι υποστηρίζουμε την αδιάκριτη αγορά μετοχών. Επί του παρόντος, υπάρχει τεράστια διασπορά επιδόσεων και αποτιμήσεων και, ως εκ τούτου, πολλές ευκαιρίες για υπεραπόδοση», ξεκαθαρίζει ο Kolanovic.

Ορισμένα τμήματα της αγοράς (αμυντικά, βασικά προϊόντα κ.λπ.) διαπραγματεύονται κοντά σε υψηλές σχετικές αποτιμήσεις όλων των εποχών, ενώ άλλα τμήματα της αγοράς (π.χ. καινοτομία, ADRs Κίνας, μικρές κεφαλαιοποιήσεις, ενέργεια, βιοτεχνολογία κ.λπ.) διαπραγματεύονται κοντά σε χαμηλές σχετικές αποτιμήσεις όλων των εποχών. Για τον λόγο αυτό, πιστεύει ότι οι πιο ελκυστικές επενδυτικές ευκαιρίες βρίσκονται σε αυτούς τους υπερπωλημένους τομείς που παρέχουν ασύμμετρη άνοδο.

«Πολλοί αναλυτές λένε ότι “είναι μια καλή στιγμή να σκεφτούμε τις μετοχές ασφαλούς καταφυγίου για τις υφέσεις”-ενώ μια ύφεση (κατά την άποψή μας) δεν θα συμβεί, αυτές οι μετοχές που διαπραγματεύονται κοντά σε υψηλές αποτιμήσεις όλων των εποχών δεν αποτελούν αντιστάθμισμα για οποιοδήποτε σενάριο. Αν υπάρξει ύφεση, οι πολλαπλασιαστές θα μειωθούν, και αν δεν υπάρξει ύφεση (που πιστεύουμε), θα υπάρξει εναλλαγή από αυτές τις μετοχές σε τμήματα της αγοράς με υψηλότερο beta και μικρότερη κεφαλαιοποίηση τόσο στην ανάπτυξη όσο και στην αξία», εξηγεί ο αναλυτής της JP Morgan.

Κατά τη διάρκεια του Μαΐου, οι πτωτικοί επενδυτές έκαναν γύρους νίκης -αυτό συνέβαινε μέχρι την τελευταία εβδομάδα, όταν η αναστροφή της τάσης είχε ως αποτέλεσμα έναν σχεδόν αμετάβλητο μήνα. Το πρώτο μισό του Μαΐου είδε την αγορά να καθοδηγείται από τις short θέσεις, τις πωλήσεις και τις αρνητικές ανατροφοδοτήσεις μετά τη Fed (παρά την άποψη του αναλυτή ότι το μήνυμα της Fed ήταν ισορροπημένο και σύμφωνο με τις προσδοκίες).

Καθώς η αγορά μπήκε σε συνθήκες υπερπώλησης, δεν χρειάστηκε πολύ για να αντιστραφούν πλήρως οι απώλειες. Οι εταιρικές επαναγορές ξεκίνησαν μετά τα κέρδη (και θα παραμείνουν για το έτος σε επίπεδο-ρεκόρ $1,2 τρισ. σε ετήσια βάση), ενώ παρατηρήσαμε και αναπροσαρμογές χαρτοφυλακίου στα ομόλογα την τελευταία εβδομάδα του μήνα. Ορισμένες short θέσεις αναγκάστηκαν επίσης να κλείσουν, παράγοντας το ισχυρότερο ράλι από το 2020, εκτιμά ο Kolanovic.

«Εμείς πιστεύουμε ότι το μοτίβο της αγοράς τον Μάιο θα αποτελέσει πρότυπο για ολόκληρο το έτος, υπό την έννοια ότι η αγορά πούλησε το πρώτο εξάμηνο του έτους και θα ακολουθήσει σταδιακή ανάκαμψη το δεύτερο εξάμηνο», εξηγεί ο στρατηγικός αναλυτής. Η αγορά έχει ήδη απορροφήσει και τιμολογήσει την αλλαγή της νομισματικής πολιτικής και τη σημαντική σύσφιξη των χρηματοπιστωτικών συνθηκών, καθώς ο πληθωρισμός κορυφώθηκε ή κορυφώνεται τώρα. Οι προσωρινές και βασικές επιδράσεις θα προκαλέσουν πιθανότατα μείωση του πληθωρισμού, επιτρέποντας στη Fed να κάνει ένα διάλειμμα ενόψει των σημαντικών ενδιάμεσων εκλογών στις ΗΠΑ.

Όπως αναφέρει, η μεταβλητότητα εξομαλύνεται και υπάρχουν ενδείξεις μείωσης τόσο των επιτοκίων όσο και των μετοχών μεταβλητότητας και πιστεύει ότι θα οδηγήσει σε σημαντικές εισροές και αύξηση του ρίσκου σε διαφορετικές ομάδες επενδυτών (π.χ. ευαίσθητοι στη μεταβλητότητα και επενδυτές θα μπορούσαν να προσθέσουν περίπου 500 δισ. δολάρια).

Οι εταιρικές επαναγορές συνεχίζονται με ρυθμό-ρεκόρ και η ισχυρή αγορά εργασίας και οι καταναλωτές στις ΗΠΑ στηρίζουν τον οικονομικό κύκλο, άρα αποτρέπουν περαιτέρω πωλήσεις από τους μικροεπενδυτές. «Στην πραγματικότητα, πιστεύουμε ότι η λιανική θα συνεχίσει να αγοράζει ορισμένα προβληματικά τμήματα της αγοράς που έχουν υποχωρήσει κατά 50-80% και μπορεί να υπεραποδώσουν και πάλι στο δεύτερο εξάμηνο», πιστεύει ο Kolanovic. Οι μικροί επενδυτές (retail) που χρηματοδοτήθηκαν πέρυσι με τις επιταγές τόνωσης της οικονομίας, πιθανότατα δεν θα σταματήσουν, καθώς τώρα μπορούν να χρηματοδοτηθούν από τις επιταγές εργασίας, οι οποίες είναι επίσης πιο βιώσιμες (αυτό υποστηρίζεται από κάποια στοιχεία από τις εισροές σε ETFs που είναι δημοφιλή στo retail).

«Εξίσου σημαντικό είναι ότι αναμένουμε πως τα κίνητρα και η επαναλειτουργία της Κίνας θα παράσχουν μια ισχυρή στήριξη για τις αναδυόμενες αγορές και τον παγκόσμιο κύκλο στο δεύτερο εξάμηνο. Τα κέρδη από την Κίνα, οι μετοχές τεχνολογίας μεγάλης κεφαλαιοποίησης και τα πρόσφατα μέτρα τόνωσης αντιπροσωπεύουν ένα θετικό σημείο καμπής για αυτή την κατηγορία περιουσιακών στοιχείων κατά την άποψή μας», εκτιμά ο Kolanovic.