HSBC: Overweight στις ελληνικές μετοχές, αποτιμήσεις και story

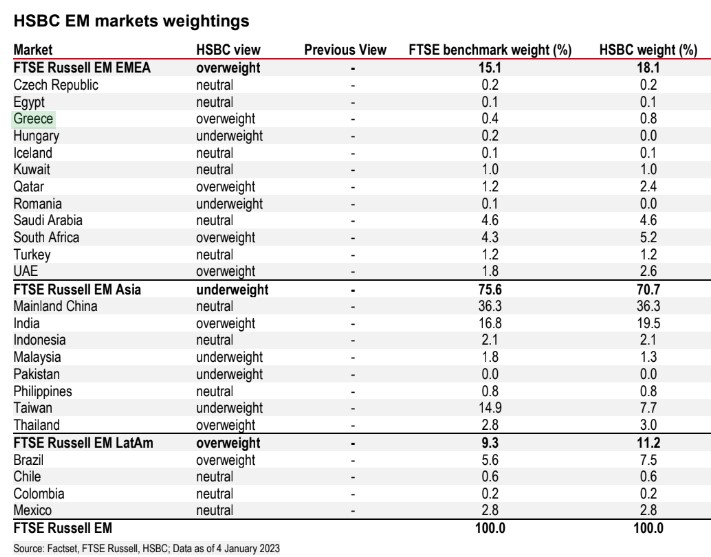

Η Ελλάδα παραμένει με σύσταση overweight στις αγαπημένες και προτιμώμενες αγορές της HSBC για το 2023, από τις αναδυόμενες αγορές που παρακολουθεί.

«Η Ελλάδα είναι μια μακροπρόθεσμα ‘φτηνή’ αγορά, που στηρίζεται στην εγχώρια ζήτηση. Διατηρούμε τις ελληνικές μετοχές σε υπερεπενδεδυμένη θέση, αν και η διεύρυνση των spreads της Ευρωζώνης, όπως πάντα, είναι δύσκολο για τις μετοχές να το ‘χωνέψουν’. Παρ’ όλα αυτά, τα εγχώρια μακροοικονομικά θεμελιώδη μεγέθη είναι ισχυρά. Μετά από μια μακρά ύφεση, οι μεσοπρόθεσμες προοπτικές ανάπτυξης είναι ελπιδοφόρες. Η Ελλάδα έχει ως ισχυρό στήριγμα την εγχώρια ζήτηση και σε αυτό το πλαίσιο θα μπορούσε να θεωρηθεί ως μια αξιόλογη αποπαγκοσμιοποιημένη αγορά. Ταυτόχρονα, οι αποτιμήσεις είναι ελκυστικές, κατά την άποψή μας. Οι τράπεζες συνέχισαν την ανάκαμψη και παραμένουν στο επίκεντρο του στόρι των ελληνικών μετοχών», επισημαίνει η HSBC.

H HSBC εξηγεί ότι οι εγχώριες μετοχές είναι αποτιμημένες ελκυστικά με 6,6 φορές σε όρους δείκτη τιμής προς κέρδη (Ρ/Ε), με τον ρυθμό ανάπτυξης των κερδών ανά μετοχή να είναι +14%. Ο δείκτης FTSE All World EM EMEA αποτιμάται με 10,7 φορές σε όρους Ρ/Ε και η προσδοκώμενη αύξηση των κερδών μετοχή φέτος προβλέπεται σε μόλις 3,2%.

H HSBC σε πρόσφατο report της σημείωσε την προτίμησή της για την Τράπεζα Πειραιώς και τη Eurobank από την εγχώρια τραπεζική αγορά και είναι οι προτιμώμενες επιλογές της για να «ποντάρουν» οι επενδυτές στις αυξήσεις των επιτοκίων της ΕΚΤ, τις χαμηλές αποτιμήσεις και την ανοδική προοπτική των μεγεθών τους. Οι συστάσεις είναι «buy», με τιμές-στόχους για την Τράπεζα Πειραιώς στα 3,30 ευρώ από 2,75 ευρώ, για τη Eurobank στο 1,60 ευρώ από 1,75 ευρώ, για την Αlpha Bank στο 1,40 ευρώ από 1,35 ευρώ και, τέλος, για την Εθνική Τράπεζα στα 5,20 ευρώ από 4,45 ευρώ.

Οι αυξήσεις της ΕΚΤ συνεχίζονται και είναι ο θετικός καταλύτης για την ανάπτυξη των μεγεθών των τραπεζών. Η τράπεζα βλέπει ισχυρό άλμα στα καθαρά έσοδα από τόκους τα επόμενα τρίμηνα, που θα λειτουργήσει ως καταλύτης, αν και τα κέρδη θα μπορούσαν να κορυφωθούν στο δεύτερο εξάμηνο του επόμενου έτους, καθώς ο κύκλος αύξησης των επιτοκίων ολοκληρώνεται, οι προτιμήσεις των καταθετών αλλάζουν και το κόστος των προβλέψεων αυξάνεται.

Οι πρόσφατες παρατηρήσεις της κυβέρνησης γύρω από τις καταθέσεις, την τιμολόγηση και τις επιδοτήσεις στεγαστικών δανείων ενισχύουν την άποψη αυτή. Ωστόσο, τα βραχυπρόθεσμα NII εξακολουθούν να δικαιολογούν μια εποικοδομητική στάση, δεδομένης της υψηλής συσχέτισης των τιμών των μετοχών με τα κέρδη.

Προ εβδομάδων, η HSBC σε έτερο report για τις οικονομίες, παρότι μείωσε τις εκτιμήσεις για την Ελλάδα και την αύξηση του ΑΕΠ το 2022 στο 5% (από 6,5%) και το 2023 στο 1,2%, το 2024 εξακολουθεί να αναμένει ανάπτυξη 1,7%, επίσης χάρη στη στήριξη του Ταμείου Ανάκαμψης, από το οποίο η Ελλάδα θα μπορούσε να λάβει 31 δισ. ευρώ έως το 2026. Η τράπεζα εκτιμούσε ότι μόνο φέτος ο ξένος τουρισμός θα μπορούσε να έχει συνεισφέρει ανάπτυξη 4 ποσοστιαίες μονάδες στο ΑΕΠ, με περαιτέρω περιθώρια βελτίωσης το επόμενο έτος, όταν θα μπορούσε να προσθέσει άλλες 1-2 ποσοστιαίες μονάδες.