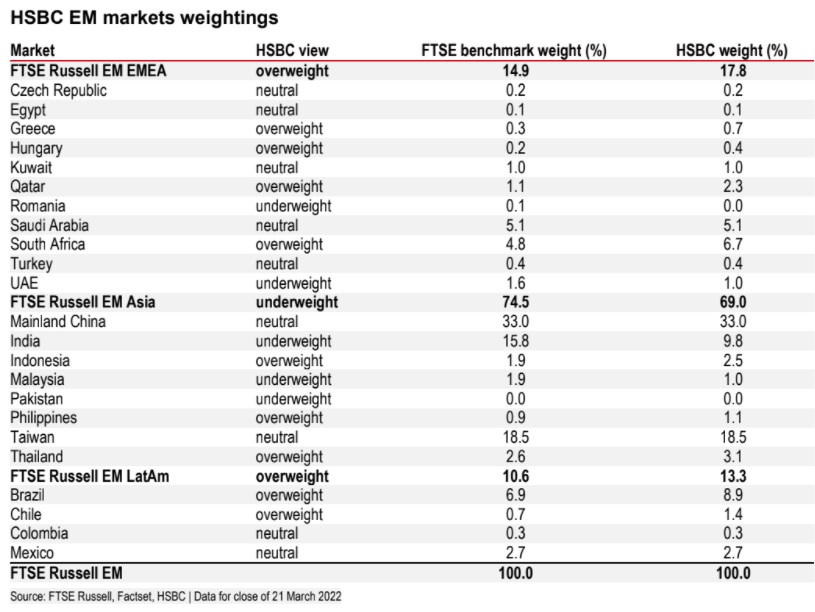

HSBC: Οverweight στις ελληνικές μετοχές, τα top picks

Η HSBC παραμένει «overweight» στις ελληνικές μετοχές αφού η ενεργειακή εξάρτηση από τη Ρωσία αποτελεί παράγοντα που επηρεάζει αρνητικά την Ελλάδα, αλλά ο τουρισμός αποτελεί τον βασικό μακροοικονομικό «μοχλό» της χώρας.

Οι κορυφαίες επιλογές της αφορούν τη μετοχή του ΟΠΑΠ και της Eurobank για διαφορετικούς λόγους, με σύσταση «αγορά» και τιμή-στόχο στα 16,50 ευρώ για την πρώτη και αντίστοιχη σύσταση και τιμή-στόχο στα 1,45 ευρώ για τη δεύτερη.

Για τον ΟΠAΠ, η HSBC προβλέπει ισχυρή ανάπτυξη των εσόδων φέτος και περιθώρια EBITDA τα οποία θα μειωθούν αλλά θα παραμείνουν σε σχετικά υψηλά επίπεδα. Οι διαδικτυακές δραστηριότητες και τα VLTs θα είναι οι κινητήριες δυνάμεις ανάπτυξης του ομίλου για τα επόμενα 3-5 έτη, ενώ αναμένει ότι οι ταμειακές ροές θα είναι πολύ ισχυρότερες εξαιτίας και της προπληρωμής φόρων έως το 2030, το οποίο επιτρέπει τη διατήρηση της υψηλής μερισματικής πολιτικής (σ.σ. διψήφια επίπεδα μετά τις πρόσφατες ανακοινώσεις).

Οι κεφαλαιουχικές δαπάνες είναι περιορισμένες πλην από τις πληρωμές των παικτών και τις πληρωμές της Stoiximan, ενισχύοντας περαιτέρω τις ταμειακές ροές. Η νέα μερισματική πολιτική του ΟΠAΠ περιλαμβάνει αυτά τα στοιχεία καθώς σκοπεύει τη διανομή μερισμάτων 1 ευρώ ανά μετοχή στο μέλλον.

Για τη μετοχή της Eurobank, η HSBC είναι θετική λόγω της σημαντικής προόδου στο σκέλος της εξυγίανσης, της βελτίωσης του κόστους των προβλέψεων και της κερδοφορίας, της ισχυρής πιστωτικής επέκτασης στο μέλλον χάρη στα προγράμματα της ΕΕ και στη χαμηλή της αποτίμηση.

Η Eurobank διαπραγματεύεται με δείκτη P/TBV για το 2022 στις 0,63 φορές και η αποτίμηση δεν εμπεριέχει τον ισχυρό δείκτη απόδοσης 10% για φέτος και τη δυνατότητα να ξεκινήσει τη διανομή μερισμάτων το 2023. Η μετοχή εξακολουθεί να διαπραγματεύεται με discount 10% σε όρους P/TBV και 10% σε όρους P/E σε σχέση με τις ομοειδείς ευρωπαϊκές τράπεζες.

Όπως σημειώνει η ομάδα στρατηγικής της HSBC για τις αναδυόμενες αγορές, το πρώτο μέρος της περασμένης σεζόν για τον τουριστικό κλάδο κινήθηκε σε ήπια επίπεδα, αλλά επανήλθε πολύ δυναμικά από τον Ιούλιο έως τον Οκτώβριο. Ο στόχος της κυβέρνησης να επιστρέψει ο τουρισμός σε επίπεδα υψηλότερα από το ήμισυ των επιπέδων του 2019 επετεύχθη. Παράλληλα, μέσω των υψηλών επιπέδων εμβολιασμού στη χώρα και εκείνα στο μεγάλο μέρος του αναπτυσσόμενου κόσμου να κυμαίνονται σε χαμηλότερα επίπεδα, η Ελλάδα θα μπορούσε να δει μια πολύ ισχυρή τουριστική σεζόν το 2022, με το πρώτο μισό της τουριστικής περιόδου να έχει εξίσου ισχυρές δυνατότητες. Όπως σημειώνει η HSBC, η απώλεια των Ρώσων τουριστών είναι απίθανο να αποτελέσει σημαντική απώλεια.

Ως προς την εγχώρια αγορά, σαφώς, ένα σημαντικό μέρος του «story» της Ελλάδας σχετίζεται με τις τράπεζες, που αντιπροσωπεύουν περίπου το 35% του FTSE Greece. Σε αυτές, το consensus για το P/E είναι στο 6,5x για το 2021 και στο 6,6x το 2022, με τον δείκτη εσωτερικής αξίας (P/BV) να διαμορφώνεται στο 0,45x και για τις δύο χρονιές. Όπως τονίζει, η μείωση των NPEs και οι πωλήσεις περιουσιακών στοιχείων οδηγούν σε μια σημαντικά βελτιωμένη κεφαλαιακή θέση τις ελληνικές τράπεζες.

Επιπλέον, η μόχλευση του Ταμείου Ανάκαμψης θα μπορούσε να οδηγήσει σε ισχυρή ανάπτυξη της δανειοδοτικής τους ικανότητας και σε αξιόλογη βελτίωση της κερδοφορίας τους, τη στιγμή που το discount έναντι των ευρωπαϊκών τραπεζών είναι ιδιαίτερα υψηλό παρά το γεγονός ότι η απόδοση ιδίων κεφαλαίων ROTE είναι σε παρόμοια επίπεδα.