Goldman Sachs: «Ταύρος» για Ελλάδα, επενδυτική βαθμίδα το 2023

H Goldman Sachs είναι αισιόδοξη για την ελληνική οικονομία που συνεχίζει να βελτιώνεται, σε αντίθεση με την Ευρωζώνη που θα εισέλθει σε ύφεση το 2023.

Σε αντίθεση με το consensus που εκτιμά ότι η επενδυτική βαθμίδα είναι εκτός συζήτησης πριν τις εκλογές του 2023, η αμερικανική επενδυτική τράπεζα πιστεύει ότι αυξάνεται η πιθανότητα η Ελλάδα να αποκτήσει το status της επενδυτικής βαθμίδας και να επανέλθει πλήρως στις αγορές κρατικών ομολόγων στις αρχές του επόμενου έτους.

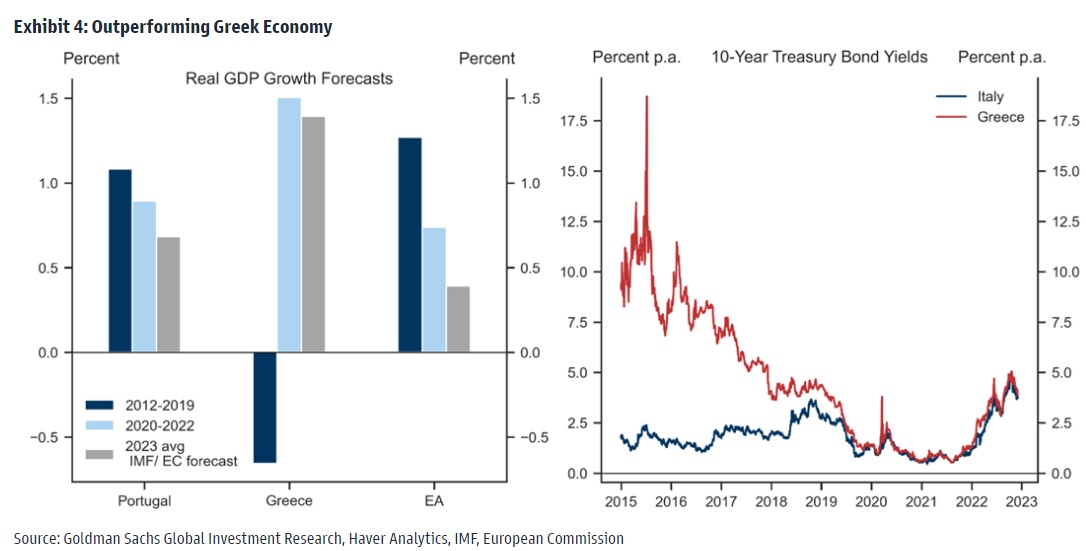

Σύμφωνα με τους οικονομολόγους της τράπεζας, η Ελλάδα αναμένεται να συνεχίσει να υπεραποδίδει έναντι της Ευρωζώνης το 2023, με την ΕΕ και το ΔΝΤ να προβλέπουν μέση αύξηση του πραγματικού ΑΕΠ στο 1,3% έναντι της πρόβλεψης για -0,1% για την Ευρωζώνη.

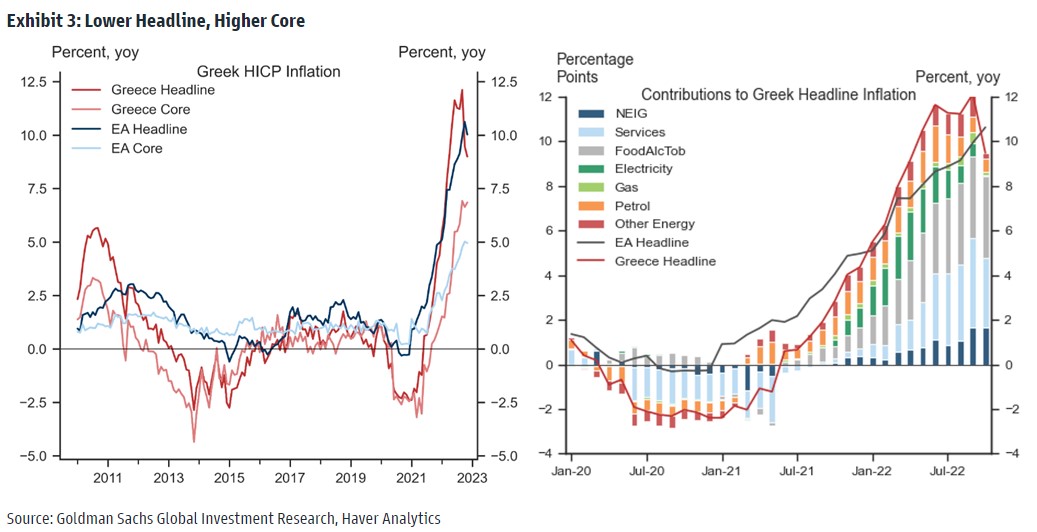

Τα σημαντικά δημοσιονομικά μέτρα που σχετίζονται με την ενέργεια βοηθούν το γενικό επίπεδο του πληθωρισμού να παραμείνει κάτω από τον μέσο όρο της Ευρωζώνης στην Ελλάδα, αλλά, από την άλλη, ο πυρήνας του πληθωρισμού στην Ελλάδα βρίσκεται πάνω από τον μέσο όρο της Ευρωζώνης, γεγονός που συνάδει με μια επίμονη ώθηση στην ονομαστική ανάπτυξη.

Τι προβλέπει για το χρέος και τις αγορές ομολόγων

Καθώς η καθαρή προσφορά δημόσιου χρέους στην Ευρώπη γίνεται σημαντικά θετική το 2023 και η ΕΚΤ συνεχίζει τον κύκλο αυξήσεων, η έκδοση χρέους της ΕΕ είναι πιο αργή από ό,τι αναμενόταν, ενώ το ελληνικό Δημόσιο επιστρέφει στην αγορά από μια σχετικά ισχυρή θέση.

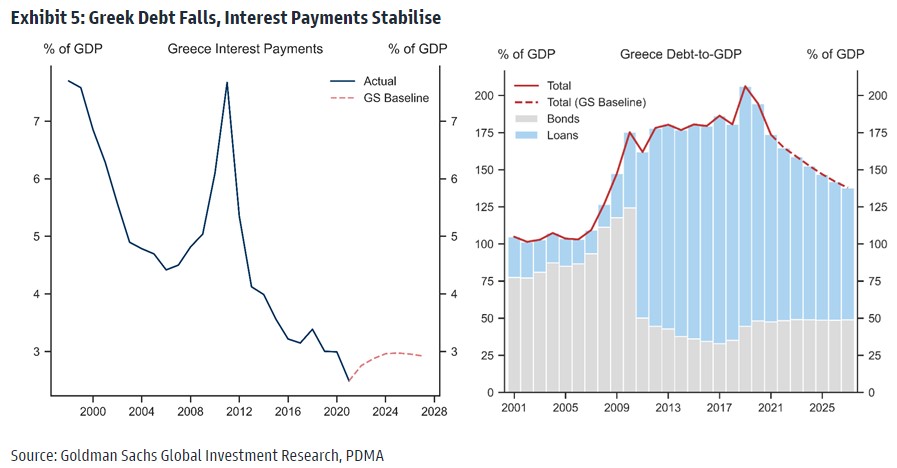

Η Goldman Sachs προβλέπει ότι το σχετικά ισχυρότερο μακροοικονομικό υπόβαθρο και η μακρά διάρκεια της ευρωπαϊκής χρηματοδοτικής βοήθειας θα περιορίσουν τον αντίκτυπο της αύξησης των αποδόσεων ομολόγων και τις πληρωμές τόκων της Ελλάδας σε επίπεδα κάτω από 3% του ΑΕΠ και θα στηρίξουν τη φθίνουσα πορεία του λόγου χρέους προς ΑΕΠ που έχει οριστεί να φθάσει το 150% του ΑΕΠ έως το 2025.

Ο ελληνικός πληθωρισμός παραμένει κάτω από τον μέσο όρο της Ευρωζώνης χάρη κυρίως σε δύο παράγοντες: τη χαμηλότερη ενεργειακή ένταση της ελληνικής οικονομίας και τη δημοσιονομική στήριξη. Τα σημαντικά δημοσιονομικά μέτρα που σχετίζονται με την ενέργεια (εκτίμηση 5,7% του ΑΕΠ το 2021-2022), τα οποία είναι πιθανό να επεκταθούν έως το 2023, έχουν στοχεύσει ιδίως στους λογαριασμούς ενέργειας που πληρώνουν τα νοικοκυριά, μειώνοντας τη συνολική επίδραση της ενεργειακής κρίσης στον ευρύτερο πληθωρισμό. Εν τω μεταξύ, ο πυρήνας του πληθωρισμού αυξάνεται με ταχύτερο ρυθμό από ό,τι στην υπόλοιπη Ευρωζώνη από τα μέσα του 2022. Ενώ ο υψηλότερος πυρήνας του πληθωρισμού υποδηλώνει μεγαλύτερη πιθανότητα εμμονής του ελληνικού πληθωρισμού, είναι επίσης συνεπής με μια παρατεταμένη ώθηση στην ονομαστική ανάπτυξη.

Η χαμηλότερη επίπτωση της ενεργειακής κρίσης στην Ελλάδα αντανακλάται και στις προοπτικές ανάπτυξης. Η ελληνική οικονομία συνεχίζει να βελτιώνεται και, μετά την ισχυρότερη από τον ευρωπαϊκό μέσο όρο ανάπτυξη το 2022, αναμένεται να συνεχίσει να έχει καλύτερες επιδόσεις από τη ζώνη του ευρώ το 2023 και το 2024, με την ΕΕ και το ΔΝΤ να προβλέπουν αύξηση του πραγματικού ΑΕΠ κατά 1,3% στην Ελλάδα, έναντι της πρόβλεψής μας για -0,1% για τη ζώνη του ευρώ.

Αυτό έρχεται σε έντονη αντίθεση με την υποαπόδοση που παρουσίασε η ελληνική οικονομία κατά τη διάρκεια της δεκαετίας, που κυμαίνεται από την κρίση δημόσιου χρέους έως την ύφεση της πανδημίας Covid. Οι συμμετέχοντες στην αγορά προσαρμόστηκαν γρήγορα και το μακρύ άκρο της καμπύλης αποδόσεων του ελληνικού δημόσιου χρέους στη δεκαετία διαπραγματεύεται σχεδόν στα ίδια επίπεδα με τα ιταλικά δεκαετή από το 2021.

«Ενώ το Ελληνικό Δημόσιο συνεχίζει να αυξάνει την έκδοση ομολόγων προκειμένου να επεκτείνει την πρόσβαση στην αγορά, αναμένουμε ότι το μερίδιο των ομολόγων θα παραμείνει σταθερό στο 50% περίπου του ΑΕΠ. Αντιθέτως, αναμένουμε ότι τα σταθερού επιτοκίου δάνεια που παρέχονται μέσω των ευρωπαϊκών χρηματοδοτικών προγραμμάτων (EFSF και ESM) θα συνεχίσουν να μειώνουν τη σημασία τους ως ποσοστό του ΑΕΠ τουλάχιστον μέχρι το τέλος του ορίζοντα των προβλέψεών μας (2027). Ωστόσο, ακόμη και μέχρι τότε, τα δάνεια αποτελούν τη συντριπτική πλειονότητα του δανεισμού του ελληνικού δημοσίου και παρέχουν ένα σταθερό απόθεμα ασφαλείας έναντι των αρνητικών επιπτώσεων που προβλέπουμε για τις παγκόσμιες αγορές ομολόγων το 2023. Στην πραγματικότητα, ο συνδυασμός της μείωσης του χρέους προς το ΑΕΠ και των ευρωπαϊκών δανείων θα περιορίσει τον αντίκτυπο της αύξησης των αποδόσεων στις πληρωμές τόκων της Ελλάδας, οι οποίες προβλέπεται ότι θα παραμείνουν κάτω από το 3% του ΑΕΠ τουλάχιστον μέχρι το 2027», εκτιμούν οι οικονομολόγοι της τράπεζας.

«Συνολικά, το ευνοϊκό μακροοικονομικό περιβάλλον και η μακρά διάρκεια της ευρωπαϊκής χρηματοδοτικής βοήθειας που υποστηρίζουν τη φθίνουσα πορεία του λόγου χρέους προς ΑΕΠ προς το 150% του ΑΕΠ έως το 2025 αυξάνουν την πιθανότητα το ελληνικό δημόσιο χρέος να αποκτήσει αξιολόγηση επενδυτικής βαθμίδας και να επανέλθει πλήρως στις αγορές κρατικών ομολόγων έως τις αρχές του 2023», καταλήγει η επενδυτική τράπεζα.