Deutsche Bank: Πού βρίσκεται ο πήχης για τις ελληνικές τράπεζες

Η αποτίμηση των ευρωπαϊκών τραπεζών παραμένει πολύ ελκυστική σε σχέση με όλους τους κύριους δείκτες αναφοράς για όλους του χρονικούς ορίζοντες, ωστόσο αυτό δεν είναι επαρκές για θετικές αποδόσεις, τονίζει η ομάδα των ευρωπαϊκών τραπεζών της Deutsche Bank.

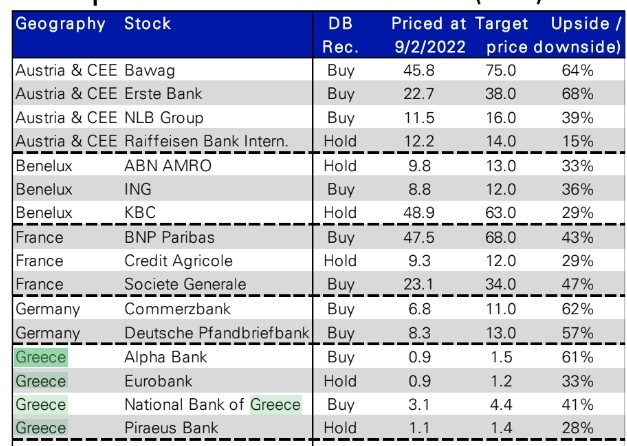

Στο πολυσέλιδο report για τον ευρωπαϊκό κλάδο, οι τιμές-στόχοι και οι συστάσεις για τις εγχώριο κλάδο διατηρούνται αμετάβλητες. Η σύσταση είναι «αγορά» για τις Εθνική Τράπεζα και Alpha Bank με τιμές- στόχους 4,4 ευρώ και 1,5 ευρώ, αντίστοιχα, και περιθώρια ανόδου 41% και 61%. Για την Τράπεζα Πειραιώς και τη Eurobank, η σύσταση παραμένει «ουδέτερη», με τιμές-στόχους 1,4 ευρώ και 1,2 ευρώ, αντίστοιχα, και περιθώρια ανόδου 28% και 33%.

Η γερμανική τράπεζα εκτιμά ότι η άνοδος των επιτοκίων αλλάζει το παιχνίδι για τις ευρωπαϊκές τράπεζες, επιταχύνοντας την αύξηση των εσόδων σε επίπεδα που δεν έχουν παρατηρηθεί για περισσότερο από μια δεκαετία και αυτό δεν είναι κάτι που έχει ενσωματωθεί στις εκτιμήσεις του consensus των αναλυτών.

Η ποιότητα των στοιχείων ενεργητικού είναι η καλύτερη των τελευταίων δεκαετιών, τα «ευάλωτα» ανοίγματα είναι σε μεγάλο βαθμό διαχειρίσιμα στον τομέα και οι επικαλύψεις μπορούν να χρησιμοποιηθούν εάν χρειαστεί. Παρ’ όλα αυτά, μια σοβαρή ύφεση (π.χ. εξαιτίας του δελτίου φυσικού αερίου) είναι πιθανό να προκαλέσει ουσιαστική καθαρή υποβάθμιση για τον τομέα κατά 30% περίπου, ακόμη και με υψηλότερα επιτόκια (σε αυτή την περίπτωση, υποβάθμιση 15% περίπου).

Οι δείκτες κεφαλαίου είναι ισχυροί ουσιαστικά σε ολόκληρο τον τομέα, παρέχοντας άνεση και επιτρέποντας υψηλές αποδόσεις κεφαλαίου περίπου 10% της κεφαλαιοποίησης της αγοράς μέσω μερισμάτων σε μετρητά και επαναγορές μετοχών.

Οι τράπεζες αντιμετωπίζουν αυξανόμενο πληθωρισμό κόστους, ωστόσο είναι συγκριτικά διαχειρίσιμος και η DB εξακολουθεί να αναμένει ότι πάνω από το 70% των τραπεζών θα βελτιώσουν τον δείκτη κόστους-εσόδων τους στο μέλλον.

Η DB αυξάνει συγκρατημένα την έκθεση στις κορυφαίες επιλογές της στην Ευρωζώνη, που είναι η αυστριακή BAWAG, η ιρλανδική Bank of Ireland, η ελβετική UBS, προσθέτοντας τις ING και Νordea, αφαιρώντας την DNB και αλλάζοντας από το ΗΒ τη Lloyds σε NatWest, ενώ διατηρεί μια ποιοτική προτίμηση στην κερδοφορία, στις αποδόσεις των κεφαλαίων και στην ποιότητα του ενεργητικού λόγω των κινδύνων ύφεσης.

Οι αποτιμήσεις των τραπεζικών μετοχών

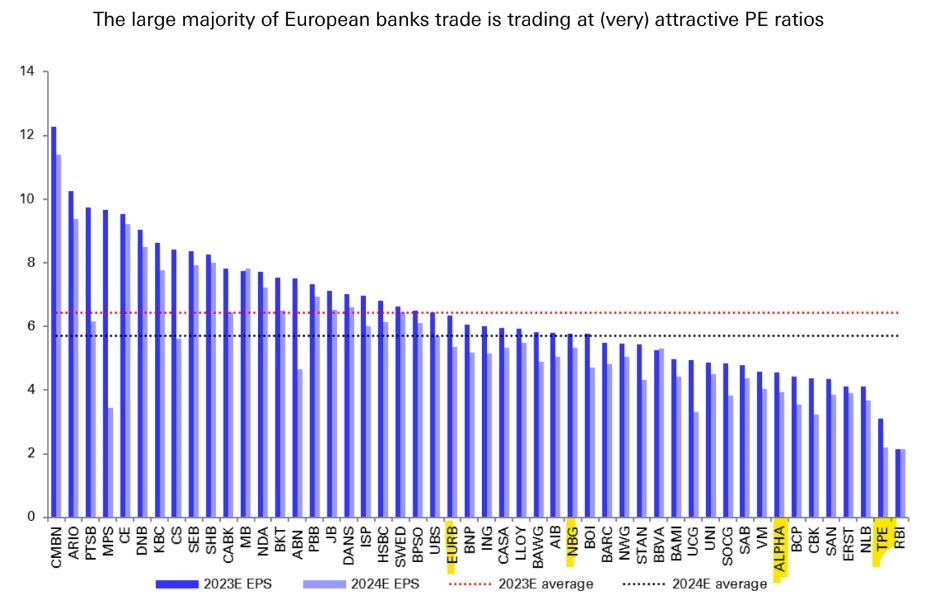

Ακόμα πιο υποτιμητικά απ’ ό,τι συνήθως αποτιμάται ο κλάδος, καθώς οι ευρωπαϊκές τράπεζες τελούν υπό διαπραγμάτευση σε τιμές περίπου 6,5 φορές τα κέρδη του 2023 και περίπου 5,8 φορές τα κέρδη του 2024.

Αυτή η αποτίμηση είναι πολύ χαμηλότερη από τον ιστορικό μέσο όρο και επίσης η έκπτωση είναι μεγαλύτερη από ό,τι συνήθως σε σχέση με τις αμερικανικές τράπεζες και τις ευρωπαϊκές ασφαλιστικές εταιρείες.

Οι τράπεζες τελούν υπό διαπραγμάτευση με έκπτωση 30% επί της ενσώματης λογιστικής αξίας για περίπου 10% αποδοτικότητα ιδίων κεφαλαίων – ROTE. Παράλληλα, προσφέρουν ελκυστική επαναλαμβανόμενη απόδοση κεφαλαίου περίπου 10% λόγω ελκυστικού μερίσματος σε μετρητά, που συμπληρώνονται όλο και περισσότερο από επαναγορές.

Ο τομέας έχει γίνει πολύ πιο ανθεκτικός και αναμένει υπεραπόδοση έναντι προηγούμενων κρίσεων, αλλά η DB παραμένει επιλεκτική, δεδομένων των σημαντικών κινδύνων ύφεσης που ελλοχεύουν και συνεχίζει να επικεντρώνεται σε τράπεζες υψηλότερης ποιότητας. Ωστόσο, η φθηνή αποτίμηση από μόνη της δεν ήταν ποτέ επαρκής για θετικές αποδόσεις στον τομέα.

Τα βασικά θέματα ενόψει του χειμώνα για τις τραπεζικές μετοχές εντοπίζονται στα ακόλουθα:

- Τα υψηλότερα επιτόκια αλλάζουν το παιχνίδι και δεν αποτελούν προσώρας consensus μεταξύ των αναλυτών.

- Οι απώλειες δανείων θα μπορούσαν να είναι μια καθαρή υποβάθμιση σε ένα έτος βαθιάς ύφεσης.

- Οι κεφαλαιακοί δείκτες είναι ισχυροί, η εστίαση είναι στην απόδοση του κεφαλαίου και όχι στον κίνδυνο απίσχνασης των μετόχων από αυξήσεις κεφαλαίων.

- Το κόστος αυξάνεται αλλά λιγότερο από τα έσοδα, επιτρέποντας θετικές εκπλήξεις.