Deutsche Bank: Ερχεται νέα ευρωπαϊκή κρίση;

Η γερμανική τράπεζα Deutsche Bank Research εξηγεί ότι έχουν περάσει 10 χρόνια από την κορύφωση της κρίσης του ευρώ και τα προγράμματα αγορών της ΕΚΤ και τα εξαιρετικά χαμηλά επιτόκια έχουν αποτρέψει με επιτυχία μια περαιτέρω κλιμάκωση, όμως η εικόνα έχει αλλάξει.

Η ΕΚΤ είναι πιθανό να σταματήσει το πρόγραμμα αγορών της αυτό το καλοκαίρι και αναμένει ότι οι αποδόσεις θα συνεχίσουν να αυξάνονται σε ολόκληρη την Ευρωζώνη.

Το spread των ιταλικών 10ετών κρατικών ομολόγων έναντι των γερμανικών Bunds έχει ήδη διευρυνθεί στις 190 μονάδες βάσης και ερώτημα είναι αν χρειάζεται να ανησυχούμε για μια δεύτερη κρίση του ευρώ (Euro Crisis 2.0;)

Ο Maximilian Uleer αναλύει ορισμένες από τις κοινές αφηγήσεις και καταρρίπτει ορισμένες αλήθειες και μύθους από την προηγούμενη κρίση.

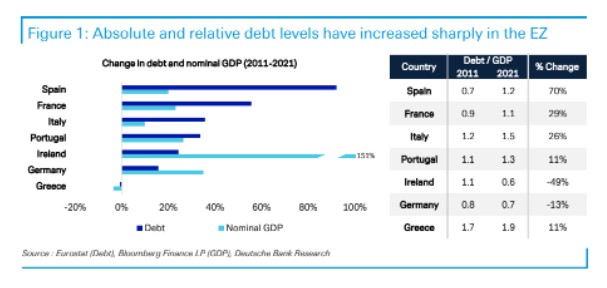

Μύθος 1: Οι χώρες-μέλη της ΕΖ έχουν μειώσει επιτυχώς τα επίπεδα χρέους από το 2011

Λάθος: Με πολύ λίγες εξαιρέσεις, τα σχετικά και τα απόλυτα επίπεδα χρέους έχουν αυξηθεί από το 2011. Για τις περισσότερες χώρες, η αύξηση του χρέους ξεπέρασε την αύξηση του ΑΕΠ. Χάρη στη μείωση του χρέους στην Ελλάδα το 2012, το χρέος είναι σήμερα ελαφρώς χαμηλότερο από ό,τι το 2011.

Ωστόσο, το ΑΕΠ της Ελλάδας έχει συρρικνωθεί μετά την κρίση δημόσιου χρέους, γεγονός που καθιστά το σημερινό λόγο χρέους προς ΑΕΠ υψηλότερο από ό,τι στο αποκορύφωμα της κρίσης του ευρώ.

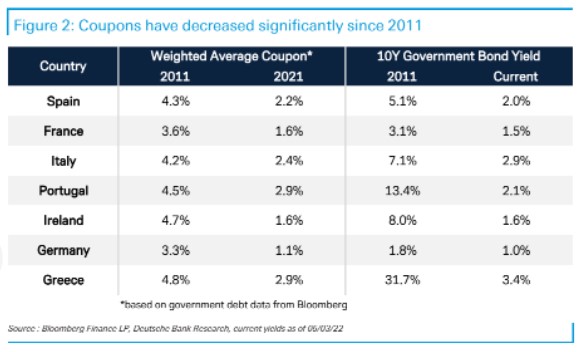

Μύθος 2: Το μέσο κουπόνι είναι πολύ χαμηλότερο σήμερα από ό,τι ήταν πριν από 10 χρόνια.

Αλήθεια: Πράγματι, το μέσο σταθμισμένο κουπόνι του ανεξόφλητου χρέους είναι πολύ χαμηλότερο από ό,τι ήταν πριν από 10 χρόνια. Τα σημερινά επίπεδα απόδοσης 10ετίας για την Ελλάδα είναι 3,4% έναντι 31,7% το 2011.

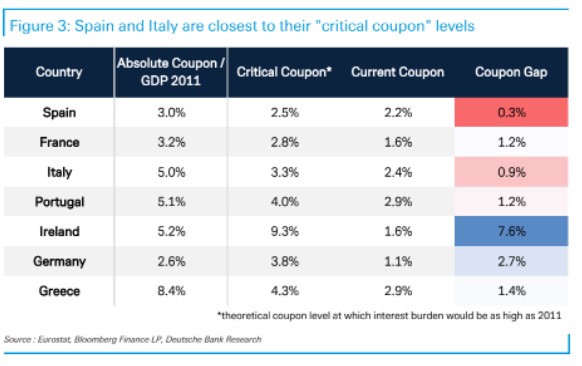

Μύθος 3: Μην ανησυχείτε -απέχουμε πολύ από τα επίπεδα αποδόσεων που είδαμε το 2011.

Λάθος: Κατά την άποψή της DB, ο πιο κρίσιμος δείκτης που πρέπει να παρακολουθούμε είναι το κόστος επιτοκίου / ΑΕΠ. Αν τα μέσα κουπόνια είναι χαμηλότερα σήμερα από ό,τι το 2011, τα επίπεδα χρέους είναι σημαντικά υψηλότερα. Έτσι, τα μέλη της Ευρωζώνης με υψηλότερο χρέος θα υποστούν την ίδια επιβάρυνση χρέους όπως το 2011 με χαμηλότερες αποδόσεις.

Το «κρίσιμο κουπόνι» δείχνει π.χ. για την Ελλάδα αν η μέση απόδοση του κουπονιού του χρέους ανέλθει στα επίπεδα του 4,3%, από 2,9% που είναι τώρα (σ.σ. στοιχεία Bloomberg), η χώρα θα πληρώνει ουσιαστικά το ίδιο κόστος επιτοκίου σε σχέση με το ΑΕΠ όπως το 2011.

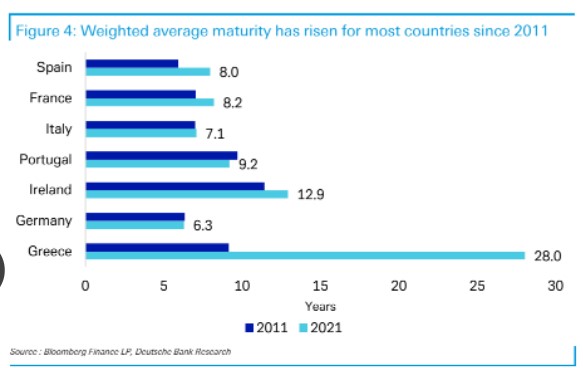

Μύθος 4: Στην Ελλάδα, οι διάρκειες είναι πολύ μεγαλύτερες σήμερα.

Αλήθεια: Οι περισσότερες χώρες έχουν πράγματι αυξήσει τη σταθμισμένη μέση διάρκεια του ανεξόφλητου χρέους, με την Ελλάδα να αποτελεί ειδική περίπτωση λόγω του προγράμματος διάσωσης. Η διάρκεια του χρέους της χώρας είναι στα 28 έτη και οι μεγαλύτερες διάρκειες καθιστούν λιγότερο ευαίσθητη τη χώρα στα προσωρινά υψηλότερα επιτόκια.

Συνολικά, καταλήγει η γερμανική τράπεζα, τα καλά νέα είναι ότι όλες οι χώρες της Ευρωζώνης που μελετά η DB κατάφεραν να μειώσουν σημαντικά το κόστος των τόκων τους σε σχέση με το ΑΕΠ και να αυξήσουν τη διάρκεια του ανεξόφλητου χρέους τους.

Τα κακά νέα είναι ότι τα επίπεδα χρέους συνέχισαν να αυξάνονται -ιδίως σε χώρες που υπέφεραν ήδη από υψηλά επίπεδα χρέους/ΑΕΠ το 2011. Αν και οι χαμηλότερες αποδόσεις παρέχουν μια ανακούφιση, οι χώρες αυτές θα αντιμετωπίσουν παρόμοιο κόστος τόκων ως ποσοστό του ΑΕΠ σε χαμηλότερα επίπεδα αποδόσεων από ό,τι το 2011. Για παράδειγμα, εάν η απόδοση των 10ετών ιταλικών ομολόγων αυξηθεί κατά 2% το επόμενο έτος, στο τέλος του 2025 η Ιταλία θα αντιμετωπίζει την ίδια επιβάρυνση από τόκους ως ποσοστό του ΑΕΠ όπως το 2011 (όλα τα άλλα παραμένουν σταθερά, αναχρηματοδότηση μέσω 10ετούς).

Συνοπτικά, η επιβάρυνση του χρέους έχει μειωθεί και η ΕΚΤ έχει περιθώρια αύξησης στα επιτόκια και να σταματήσει το πρόγραμμα αγοράς της, αλλά οι βαθμοί ελευθερίας της ΕΚΤ είναι περιορισμένοι. Εάν τα επιτόκια αυξάνονταν απότομα για μεγαλύτερο χρονικό διάστημα, θα μπορούσαμε κάλλιστα να αντιμετωπίσουμε την κρίση του ευρώ 2.0, καταλήγει η Deutsche Bank Research.