Deutsche Bank: Οι ελληνικές τράπεζες αξίζουν θέση στο επενδυτικό ραντάρ

«Οι ελληνικές τράπεζες έχουν υπεραποδώσει έναντι των ευρωπαϊκών τραπεζών κατά 25% περίπου φέτος, αντανακλώντας κυρίως την ισχυρή δυναμική ανάκαμψης μετά τη ριζική εξυγίανση των ισολογισμών τους, αλλά εξακολουθούν να παραμένουν εκτός των «ραντάρ» των περισσότερων επενδυτών, εξαιτίας των ανησυχιών ότι ενδέχεται να είναι πιο επιρρεπείς σε ένα σκηνικό ύφεσης και κατάρρευσης, όπως αποτυπώθηκε στην προηγούμενη κρίση», εξηγεί η Deutsche Bank και ο Alfredo Alonso της τράπεζας.

Ο γερμανικός οίκος διατηρεί τη σύσταση αγοράς για την Εθνική Τράπεζα, με τιμή-στόχο στα 5,10 ευρώ, σύσταση αγοράς για την Alpha Bank με τιμή-στόχο στο 1,55 ευρώ, σύσταση διακράτησης για τη Eurobank με τιμή-στόχο στο 1,45 ευρώ και για την Τράπεζα Πειραιώς προχωρά σε αύξηση της τιμής-στόχου στο 1,80 ευρώ από 1,60 ευρώ προηγουμένως και σύσταση διακράτησης.

«Πιστεύουμε ότι υπάρχει ένας συνδυασμός διαφορετικών παραγόντων που οδηγούν σε αυτές τις υπεραποδόσεις των ελληνικών τραπεζών, με αφορμή τις καλές γενικές μακροοικονομικές προοπτικές, καθώς η Ελλάδα πρόκειται να διατηρήσει υψηλότερη αύξηση ΑΕΠ από ό,τι άλλες χώρες της ΕΕ. Φαίνεται επίσης να συνεχίζει να εφαρμόζει αρκετά ορθόδοξες πολιτικές στην προσπάθειά της για τον έλεγχο του χρέους και την επιτάχυνση των πληρωμών του χρέους προς την ΕΕ», συνεχίζει η γερμανική τράπεζα.

Η γερμανική τράπεζα και ο Alonso δεν βλέπουν πολιτική αστάθεια παρά τις εκλογές που έρχονται τον Ιούλιο του 2023. Τα θεμελιώδη μεγέθη των τραπεζών ενισχύονται επίσης, με την κερδοφορία που ενισχύεται από τα καθαρά έσοδα από τόκους, το οποίο έχει επωφεληθεί από τον υψηλότερο όγκο και την άνοδο των επιτοκίων. «Αν και ο αντίκτυπος των επιτοκίων θα μπορούσε να είναι κάπως πιο βραχύβιος από ό,τι σε άλλες χώρες, οι ισχυροί όγκοι είναι επί του παρόντος δύσκολο να βρεθούν σε οποιοδήποτε άλλο μέρος της Ευρώπης», εξηγεί η τράπεζα.

Το κόστος χρηματοδότησης (τόσο από τις καταθέσεις όσο και από τη χονδρική) θα μπορούσε να είναι ο κύριος «μοχλός» για μια ήπια σταθεροποίηση μέχρι το 2024. Συνεπώς, οι συνολικές επιδόσεις τους αναμένεται να συνεχίσουν να βελτιώνονται εξαιτίας της συνολικής ισχύος των εσόδων, του ελέγχου του κόστους (ακόμη στηριζόμενο από τα περαιτέρω αποτελεσματικά μέτρα) και, ιδιαίτερα, τον σχετικά περιορισμένο αντίκτυπο στις προβλέψεις χάρη στην ανθεκτική ποιότητα του ενεργητικού των ελληνικών τραπεζών.

Οι ελληνικές τράπεζες έχουν γυρίσει σελίδα

«Επιβεβαιώνουμε την άποψή μας ότι οι ελληνικές τράπεζες δεν πρέπει να αγνοηθούν από επενδυτές πλέον, αν και η σχετικά μικρή κεφαλαιοποίησή τους τις καθιστά ελαφρώς λιγότερο προσιτές για τα μεγάλα κεφάλαια που μπορούν να επενδύσουν σε αυτές», εκτιμά η γερμανική τράπεζα.

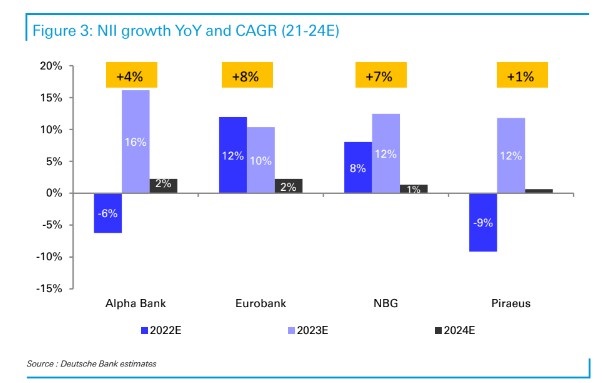

Η άνοδος των επιτοκίων έχει ενισχύσει τα καθαρά έσοδα από τόκους (ΝΙΙ) και παρά το γεγονός ότι πιθανόν να είναι κάπως πιο βραχύβια από ό,τι σε άλλες χώρες (δεδομένου ότι τα δάνεια ανατιμολογούνται ταχύτερα), η αύξηση του όγκου στην Ελλάδα είναι ένας σαφής νικητής και μια σπάνια κινητήρια δύναμη που δεν μπορεί να βρεθεί αλλού στην Ευρώπη, στηρίζοντας έτσι τα έσοδα συνολικά. Το κόστος χρηματοδότησης (τόσο από καταθέσεις όσο και από τη χονδρική) θα μπορούσε να αποτελέσει τον κύριο μοχλό για κάποια σταθεροποίηση έως το 2024. Τούτου λεχθέντος, συνολικά οι αποδόσεις θα συνεχίσουν να βελτιώνονται, με γνώμονα την ενδυνάμωση των συνολικών εσόδων, τον έλεγχο στο κόστος, την περιορισμένη επίπτωση στις προβλέψεις χάρη στην ανθεκτική ποιότητα του ενεργητικού.

«Οι φόβοι για το πλήγμα εν μέσω οικονομικής ύφεσης φαίνεται να είναι ο κύριος παράγοντας επιφύλαξης των επενδυτών για τις ελληνικές τράπεζες, αλλά διαπιστώνουμε ότι το μεγαλύτερο μέρος της εξυγίανσης έχει εκτελεστεί ή βρίσκεται στο στάδιο της προετοιμασίας. Με μονοψήφιους δείκτες μη εξυπηρετούμενων ανοιγμάτων για τον κλάδο, εμείς βλέπουμε ότι οι δυνητικοί αντίξοοι άνεμοι στην οικονομία πρόκειται να οδηγήσουν σε μόλις ελαφρώς χειρότερες προβλέψεις από τους προηγούμενους αριθμούς μας (αύξηση κατά περίπου 11% το 2022 και περίπου 7% το 2023 και 2024 αντίστοιχα), οδηγώντας σε κόστος προβλέψεων CoR στις 65 μ.β. το 2024», εξηγεί η τράπεζα.

Τέλος, η DB βλέπει τα κόστη διαχειρίσιμα, με περιορισμένο κίνδυνο, ιδίως για τις τράπεζες με υψηλότερη κάλυψη (ΕΤΕ και Eurobank). Από την άλλη πλευρά, τα κεφάλαια δεν φαίνεται να αποτελούν πλέον απειλή, με την Πειραιώς να βρίσκεται χαμηλότερα αλλά να επιδεικνύει γρήγορη ανάκαμψη.