Επιφυλάξεις KBW για τις ελληνικές τραπεζικές μετοχές, οι τιμές-στόχοι

Η KBW παραμένει άκρως επιφυλακτική για τον εγχώριο τραπεζικό κλάδο, με τρεις συστάσεις υποαπόδοσης (underperform) και μόλις μία ουδέτερη σύσταση (market perform).

Πιο αναλυτικά, η KBW προτιμά τη μετοχή της Alpha Bank με ουδέτερη σύσταση και τιμή-στόχο 0,90 ευρώ και συστάσεις υποαπόδοσης για τις Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς, με τιμές-στόχους 0,51 ευρώ, 1,62 ευρώ και 1,09 ευρώ, αντίστοιχα. Τα περιθώρια μεταβολής των τιμών-στόχων που προτείνει η κορυφαία επενδυτική τράπεζα είναι έντονα αρνητικά: Alpha Βank -5%, Eurobank -23%, Εθνική Τράπεζα -31%. Εξαίρεση η Τράπεζα Πειραιώς, με ανοδικό περιθώριο της τάξεως του +38%.

Οι ανακοινώσεις αποτελεσμάτων των ελληνικών τραπεζών για το τέταρτο τρίμηνο του 2020 θα ξεκινήσει αύριο (σ.σ. 10/03) και μετά από ένα κερδοφόρο τρίτο τρίμηνο, η KBW αναμένει υψηλότερα επίπεδα προβλέψεων. Alpha bank και Eurobank ήρθαν σε συμφωνία με την κυβέρνηση για ανταλλαγή ομολόγων στα τέλη Δεκεμβρίου και η KBW περιμένει τα περισσότερα κέρδη να καταχωρηθούν ως προβλέψεις για τη βελτίωση του δείκτη κάλυψης.

Το αυστηρό lockdown που πραγματοποιήθηκε στην Ελλάδα τους τελευταίους δύο μήνες του 2020 σε συνδυασμό με τη συνεχιζόμενη πίεση των περιθωρίων θα πρέπει να έχει αρνητικό αντίκτυπο στα καθαρά έσοδα από τόκους και στις προμήθειες των τραπεζών, εξηγεί η KBW. Αν και περιμένει ότι οι επαναλαμβανόμενες δαπάνες θα είναι υπό έλεγχο, οι εποχικές επιπτώσεις μαζί με μερικές εφάπαξ δαπάνες θα μπορούσαν να σπάσουν τη θετική τάση των δαπανών που έχει επικρατήσει στα τελευταία τρίμηνα. Με τα μέτρα που εξακολουθούν να ισχύουν στις 31 Δεκεμβρίου, οι τάσεις σε ό,τι αφορά την ποιότητα των περιουσιακών στοιχείων θα πρέπει να έχουν παραμείνει σχετικά αμετάβλητες.

Η KBW εκτιμά ότι το ενδιαφέρον θα επικεντρωθεί στις προοπτικές για την ποιότητα των περιουσιακών στοιχείων το 2021. Καθώς κάποια μέτρα άρχισαν να λήγουν στις αρχές Ιανουαρίου, αναμένει από τις διοικητικές ομάδες των τραπεζών να παράσχουν μια εικόνα για τις οργανικές εισροές/εκροές NPE. Με τις ήδη ανακοινωθέντες μεγάλης κλίμακας τιτλοποιήσεις κοντά στην ολοκλήρωση, το επίκεντρο θα είναι πότε ο δείκτης των NPEs μπορεί να επιτευχθεί.

Πιο αναλυτικά:

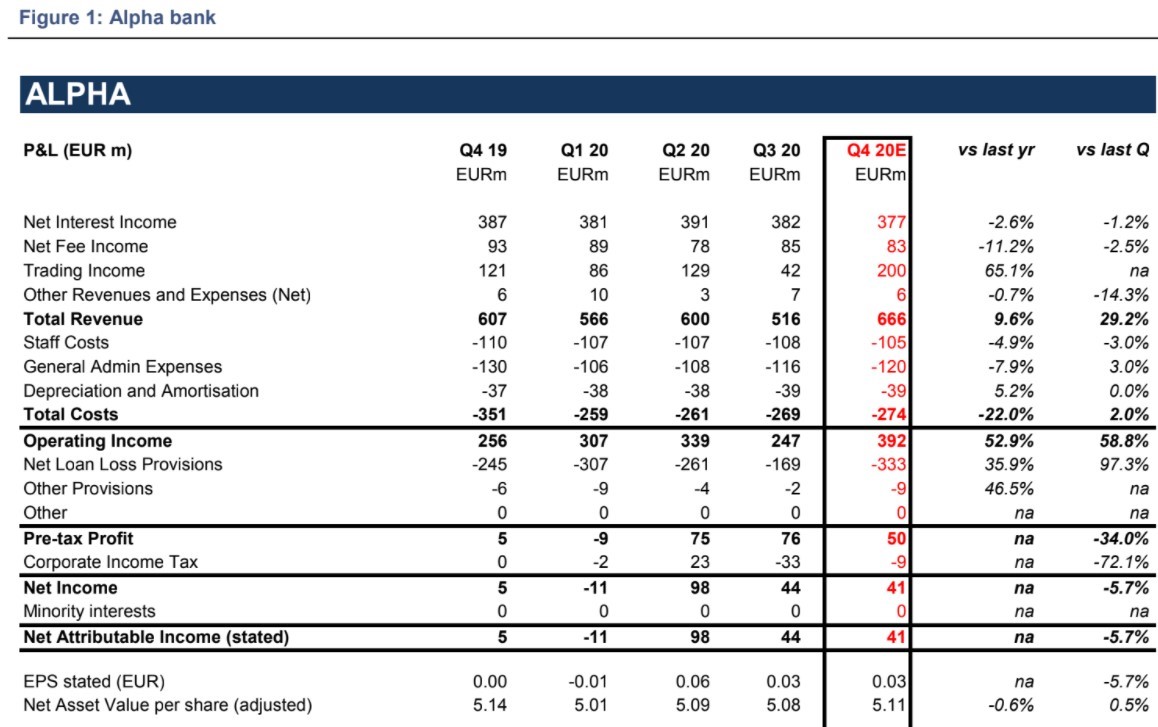

– Alpha Βank (Market Perform, €0,90): Δεδομένου του σκληρού lockdown τους τελευταίους δύο μήνες του 2020, αναμένουμε ότι τόσο τα καθαρά έσοδα από τόκους (ΝΙΙ) όσο και οι προμήθειες και τα τέλη να μειωθούν σε τριμηνιαία (Q-o-Q) αλλά και σε ετήσια (Y-o-Y) βάση. Ωστόσο, συνολικά τα έσοδα θα πρέπει να αυξηθούν ως αποτέλεσμα των ισχυρών κερδών από συναλλαγές, τα οποία αναμένουν να χρησιμοποιηθούν για την αύξηση του όγκου των προβλέψεων. Ενώ δεν περιμένουν σημαντικές αλλαγές σε τάσεις ποιότητας περιουσιακών στοιχείων, θα μπορούσε να υπάρξει μια μέτρια βελτίωση στους δείκτες κεφαλαιακής επάρκειας ως αποτέλεσμα ορισμένων κανονιστικών επιπτώσεων.

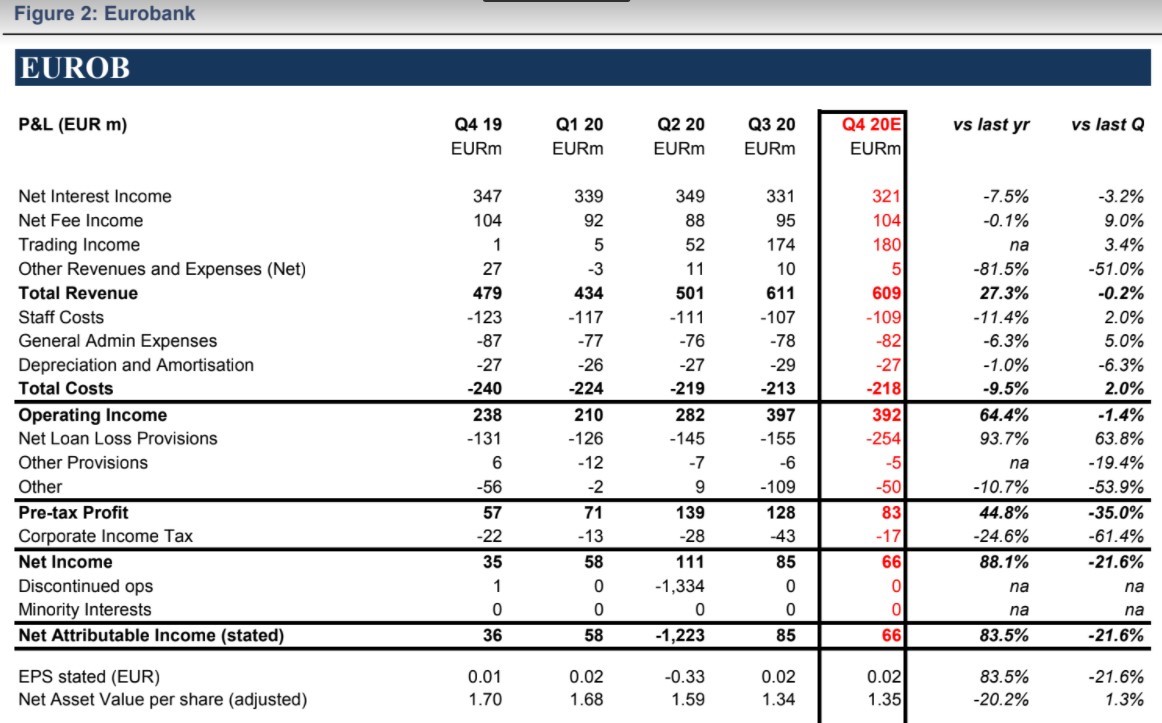

– Eurobank (Underperform, €0,51): H KBW αναμένει ότι τα τέλη θα είναι υψηλότερα από τα προ-Covid επίπεδα, τα NII θα πρέπει να συνεχίσουν να μειώνονται ως αποτέλεσμα της συνεχιζόμενης πίεσης περιθωρίου. Πλέον των κερδών από συναλλαγές που πραγματοποιήθηκαν τον Δεκέμβριο θα πρέπει να αφιερωθεί στην ενίσχυση στις αναλογίες κάλυψης πριν από τις νέες τιτλοποιήσεις μεγάλης κλίμακας. Περιμένουμε περισσότερα νέα για τις προοπτικές ποιότητας του ενεργητικού και τον στόχο της μονοψήφιας αναλογίας NPE έως το 2022, σημειώνει.

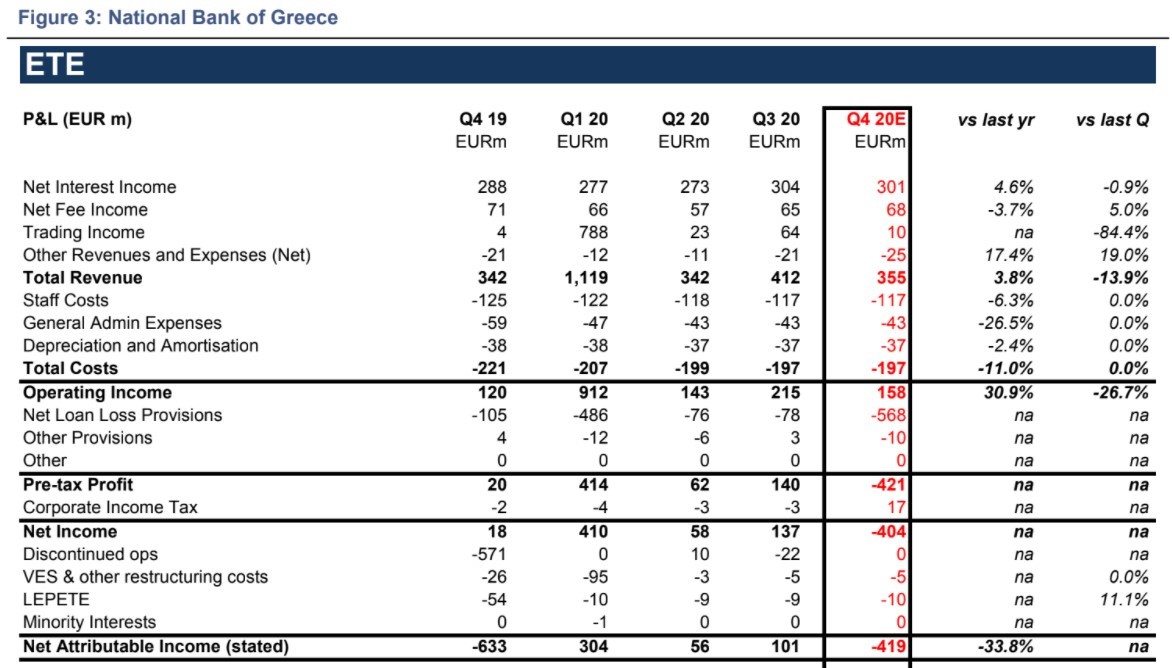

– Εθνική Τράπεζα (Underperform, €1,62): Η ΚBW αναμένει το μεγαλύτερο μέρος των κερδών από συναλλαγές που πραγματοποιήθηκαν κατά τους πρώτους εννέα μήνες του 2020 να χρησιμοποιηθούν αυτό το τρίμηνο για την ενίσχυση του λόγου κάλυψης NPE πριν από τη συναλλαγή Frontier. Ως αποτέλεσμα του υψηλότερου όγκου προβλέψεων αναμένουμε καθαρή ζημιά για αυτό το τρίμηνο, ενώ το 2020 είναι θετικό. Μια ενημέρωση σχετικά με τη συναλλαγή Frontier, από κοινού με τις προοπτικές διαχείρισης για το 2021, θα είναι οι βασικοί τομείς ενδιαφέροντος αυτό το τρίμηνο.

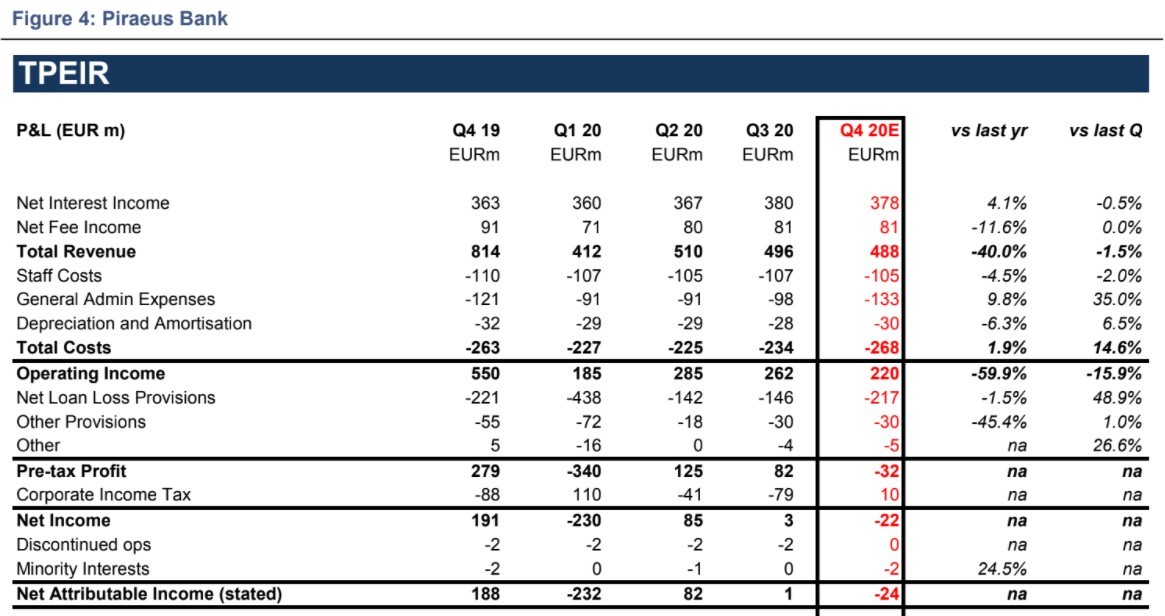

– Τράπεζα Πειραιώς (Underperform, €1,09): Αφού η τράπεζα αναγνώρισε ότι μια αύξηση κεφαλαίου θα μπορούσε να θεωρηθεί εναλλακτική λύση για την ενίσχυση της κεφαλαιακής θέσης, η KBW αναμένει να δοθεί έμφαση στον τρόπο με τον οποίο έχουν ήδη ανακοινωθεί τα μέτρα ενίσχυσης κεφαλαίου που εξελίσσονται και τι πρέπει να περιμένουν οι επενδυτές από κεφάλαια στα επόμενα τρίμηνα. Η επενδυτική τράπεζα προσδοκά οι υψηλότερες προβλέψεις να είναι ο βασικός οδηγός των αποτελεσμάτων του Q4, απόρροια των τιτλοποιήσεων Phoenix και Vega, οι οποίες αναμένεται να κλείσουν έως το τέλος του πρώτου εξαμήνου φέτος.