Οι νέες αποτιμήσεις και τα… γκανιάν στις διεθνείς μετοχές

Το τρίτο τρίμηνο συνεχίζει χωρίς αρνητικές εκπλήξεις για τους επενδυτές. Οι παγκόσμιες μετοχικές αγορές (MSCI AC World) είναι σταθερά ανοδικές το τελευταίο τρίμηνο, αλλά και από τις αρχές του έτους, ενώ σημαντικά κέρδη εμφανίζουν οι μετοχές στις ΗΠΑ (+5%) και την Ιαπωνία (+6%), αισθητά μικρότερα η Ευρώπη (+1%) και οι αναδυόμενες αγορές MSCI EM (+1,3%). Οι αποδόσεις των ομολόγων είναι θετικές (1%-3%), ενώ τα βασικά εμπορεύματα μειώθηκαν συνολικά (-3%) λόγω της πτώσης των πολύτιμων μετάλλων (-6%).

Η εποχικότητα του Σεπτεμβρίου είναι εξαιρετικά θετική και κατά μέσο όρο ο βασικός χρηματιστηριακός δείκτης των ΗΠΑ S&P 500 εμφανίζει ανοδική πορεία σε όλο το διάστημα από τον Σεπτέμβριο έως και τον Δεκέμβριο κάθε έτους, με σωρευτικές μηνιαίες αποδόσεις άνω του 5% την τελευταία δεκαετία.

Παρότι οι αμερικανικές μετοχές είναι πιο ακριβές από αυτές της Ευρώπης, της Ασίας και των αναδυόμενων αγορών, οι περισσότεροι αναλυτές παραμένουν υπέρ των μετοχών των ΗΠΑ γιατί το discount στους δείκτες P/E των λοιπών περιοχών έναντι των αμερικανικών μετοχών δεν τις καθιστά απαραίτητα φθηνότερες και σε πολλές περιπτώσεις είναι πλήρως δικαιολογημένο, ενώ η αυξημένη εμπιστοσύνη στις πολιτικές της Fed επιδρά θετικά για την ώρα στις εισροές κεφαλαίων.

Συνολικά, οι στρατηγικοί αναλυτές των διεθνών επενδυτικών οίκων παραμένουν ιδιαίτερα αισιόδοξοι για την πορεία των αμερικανικών μετοχών έως το τέλος του 2021, αφού ο δείκτης-βαρόμετρο για τις παγκόσμιες αγορές S&P 500 εκτιμάται ότι θα ξεπεράσει τις 5.000 μονάδες, επίπεδο που αντιστοιχεί σε απόδοση 11% πλέον, αλλά και σχεδόν 32% από τις αρχές του έτους. Περίπου το 57% των συστάσεων για τις μετοχές του δείκτη S&P 500 είναι αγοράς ή υπεραπόδοσης και μόλις 6% πώλησης ή υποαπόδοσης.

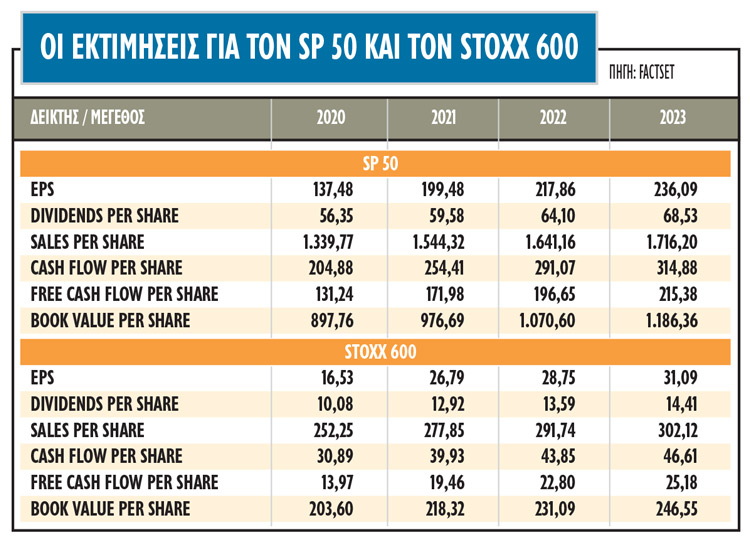

Οι στρατηγικοί αναλυτές προβλέπουν ότι τα κέρδη ανά μετοχή (EPS) θα φτάσουν τα 200 δολάρια τον Δεκέμβριο του 2021, αυξημένα κατά 45% από πέρσι, αλλά για το 2022 θα κυμανθούν στα 218 δολάρια ή +9%. Οι πολλαπλασιαστές για τις μετοχές το 2022 αναμένεται να μειωθούν σημαντικά, αφού ο δείκτης P/E από 27,7 φορές για το τέλος του 2021 θα μειωθεί στις 22,7 φορές για το 2022. Με βάση τα στοιχεία της Factset, οι κυκλικές μετοχές εξακολουθούν να θεωρούνται ως οι προτιμώμενες μέχρι το τέλος του έτους, ενώ οι αμυντικές μετοχές αναμένεται να υποαποδώσουν.

Το συμπέρασμα είναι ότι οι επιδόσεις του προηγούμενου τριμήνου αποδεικνύουν πως οι μεταβολές οφείλονται περισσότερο στην επιβράδυνση της τρέχουσας ανάπτυξης και των κερδών παρά στην προεξόφληση της επερχόμενης οικονομικής σύσφιγξης της νομισματικής πολιτικής.

Το νέο στοιχείο

Το νέο στοιχείο που θα επιδράσει στην ψυχολογία και θα διαμορφώσει ίσως τις αποδόσεις στους επόμενους μήνες είναι οι δείκτες υπευθύνων προμηθειών (PMI) και η υψηλή τους συσχέτιση μεταξύ αυτών των δεικτών και των αποδόσεων των περιουσιακών στοιχείων που ευνοούνται από την υψηλότερη ανάπτυξη. Η ανάλυση δείχνει ότι οι υψηλότερες αποδόσεις στις μετοχές σε διάστημα δωδεκαμήνου επιτυγχάνονται όταν:

- Η ανάκαμψη της οικονομίας βρίσκεται σε πρώιμο στάδιο, δηλαδή ο δείκτης PMI βρίσκεται κάτω από το όριο του 50, αλλά με αυξητική τάση. Στην περίπτωση αυτή, η αναμενόμενη απόδοση είναι της τάξεως του 10%-12%.

- Έχουμε ανοδική πορεία της οικονομίας, αλλά σε μεταγενέστερο στάδιο ανάπτυξης, δηλαδή ο δείκτης PMI κινείται πάνω από το όριο του 50 και με αυξητική τάση. Οι αναμενόμενες αποδόσεις είναι περίπου 8%.

- Έχουμε πρώιμη οικονομική πτώση, δηλαδή ο δείκτης PMI κινείται πάνω από το όριο του 50, αλλά με πτωτική τάση. Οι εκτιμώμενες αποδόσεις είναι της τάξεως του 4%.

- Έχουμε οικονομική πτώση, δηλαδή ο δείκτης PMI κινείται κάτω από το όριο του 50 και με πτωτική φάση. Οι αποδόσεις αναμένονται από αρνητικές έως θετικές σε ποσοστό +2%.

Η τρέχουσα φάση της παγκόσμιας οικονομίας είναι περίπλοκη αφού έχει τα χαρακτηριστικά τόσο από την περίπτωση 2, αλλά και αυξανόμενες ομοιότητες με την περίπτωση 3, αφού η παγκόσμια ανάπτυξη έχει επιβραδυνθεί το τελευταίο διάστημα, με ρυθμό που, αν συνεχιστεί, θα είναι αρνητικός για τις μετοχές. Αυτή η φάση στην παγκόσμια οικονομία συνήθως δημιουργεί αποδόσεις αρνητικές έως θετικές σε ποσοστό +2% ετησίως σε ένα χαρτοφυλάκιο πολλαπλών περιουσιακών στοιχείων, που περιλαμβάνει μετοχές, ομόλογα και εμπορεύματα.

Οι προκλήσεις και οι επιλογές

Η πλειονότητα των οικονομολόγων τείνει στην άποψη ότι η δημοσιονομική και νομισματική παρέμβαση που ξεκίνησε, μπόρεσε να σταθεροποιήσει την κατάσταση στα μέσα του 2021 και η οικονομία έχει εξέλθει από τη φάση αναβάθμισης (το πιο κερδοφόρο καθεστώς για τα περιουσιακά στοιχεία – περίπτωση 1) στις αρχές του 2021. Στον αντίποδα, μια μειοψηφία στις τάξεις των οικονομολόγων, που αυξάνεται τελευταία, πιστεύει ότι στο επόμενο διάστημα η οικονομία εισέρχεται στη φάση 4 για λόγους που θα αφορούν την πανδημία, τη γεωπολιτική και την οικονομία.

Οι προκλήσεις είναι σημαντικές και στην τρέχουσα φάση δεν μπορεί να ποσοτικοποιηθεί το μέγεθος της αρνητικής επίδρασης μιας νέας μετάλλαξης, αφού σχεδόν όλα τα μοντέλα πρόβλεψης έχουν αποτύχει στο να προβλέψουν τις οικονομικές επιπτώσεις.

Η μηνιαία έκθεση της Bank of America Merrill Lynch για τον Αύγουστο δείχνει ότι και φέτος οι επενδυτές τοποθετούνται σε μετοχές, ενώ εμφανίζονται ιδιαίτερα θετικοί για τα περιουσιακά στοιχεία υψηλού κινδύνου, με τις μετοχές να καταλαμβάνουν το 40% του μέσου διεθνούς χαρτοφυλακίου και τις θέσεις σε μετρητά να αγγίζουν νέο χαμηλό, στο 4%. Η αίσθηση που επικρατεί είναι ότι μέχρι να ανέλθει το ποσοστό κατοχής στο 50%, επίπεδο στο οποίο δημιουργούνται τα τελευταία χρόνια συνθήκες αποκόμισης κερδών, υπάρχει δρόμος.

Οι διαχειριστές εμφανίζονται διατεθειμένοι να κυνηγήσουν τις τιμές των μετοχών των εταιρειών της υγείας και είναι υποεπενδεδυμένοι στις μετοχές της ενέργειας αλλά και των αναδυόμενων μετοχών, όπου οι αποτιμήσεις παραμένουν πιο χαμηλές σε σχέση με τις ΗΠΑ. Ο δείκτης των κυκλικά αναπροσαρμοσμένων κερδών (CAPE) των αμερικανικών μετοχών βρίσκεται σε δυσθεώρητα ύψη, στις 32,3 φορές για τον δείκτη S&P 500, επίπεδα που είχαν προσεγγιστεί μόνο το 1929 και στη «φούσκα» του 2000.

Τα στοιχεία που συνθέτουν τη θετική εικόνα για τις παγκόσμιες μετοχές είναι η εξέλιξη της οικονομικής ανάκαμψης, που παραμένει υψηλότερη των προσδοκιών, οι τιμές του πετρελαίου, αλλά κυρίως η διατήρηση της πολιτικής νομισματικής χαλάρωσης από την ΕΚΤ και (κυρίως) τη Fed. Το αποτέλεσμα είναι ότι οι διαχειριστές προετοιμάζονται για ακόμα πιο αυξημένες θέσεις στις μετοχές σε σχέση με πέρυσι.

Οι αποδόσεις των ομολόγων αναμένεται ότι θα εξακολουθήσουν να είναι χαμηλές και το 2020, ενώ ειδικά στην Ευρώπη τα spreads βρίσκονται σε ιστορικά χαμηλά επίπεδα. Οι θεσμικοί επενδυτές, πάλι, εξακολουθούν να έχουν λόγους να είναι αισιόδοξοι, αφού οι ρυθμοί ανάπτυξης της κερδοφορίας των εταιρειών αυξάνονται και οι αποδόσεις των ομολόγων δεν είναι ελκυστικές.

Τέλος, αυτό που θα επηρεάσει δραματικά τις αποδόσεις στο τελευταίο τρίμηνο, αλλά και το 2021 συνολικά, είναι η απόφαση των διαχειριστών να τιμολογήσουν ταχύτερα το τέλος του τρέχοντος οικονομικού κύκλου είτε εξαιτίας της Fed είτε εξαιτίας της πανδημίας και μιας νέας μετάλλαξης που θα φέρει και πάλι τις οικονομίες σε lockdown. Αυτό το σενάριο, που παραμένει χαμηλά σε όρους πιθανοτήτων, μπορεί να γίνει εφαλτήριο για το τέλος του bull market στη Wall Street.