JP Morgan: Νέες τιμές-στόχοι και συστάσεις για τις ελληνικές τράπεζες

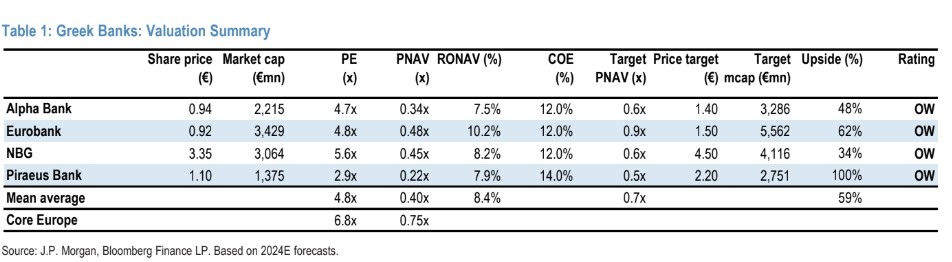

Με σύσταση overweight για όλες τις εγχώριες τράπεζες επανέρχεται στον εγχώριο κλάδο η JP Morgan, που παγιώνει τη θετική μεσοπρόθεσμη άποψή της για τις ελληνικές τράπεζες, ενώ Eurobank και Πειραιώς αποτελούν πλέον τις κορυφαίες επιλογές.

Οι τιμές-στόχοι είναι: Alpha Bank 1,40 ευρώ με περιθώριο ανόδου 48%, Eurobank 1,50 ευρώ με ανοδικό περιθώριο 62%, Εθνική Τράπεζα 4,50 ευρώ με ανοδικό περιθώριο 34% και Τράπεζα Πειραιώς 2,20 ευρώ με περιθώριο ανόδου 100%.

«Αναβαθμίζουμε την Τράπεζα Πειραιώς σε σύσταση overweight, όπως και τις άλλες τρεις εγχώριες τράπεζες, και πλέον συστήνουμε overweight και στις τέσσερις ελληνικές τράπεζες, με υψηλά περιθώρια ανόδου της τάξεως του 34% έως και 100%, με κάθε τράπεζα να διαθέτει ένα διαφορετικό επενδυτικό στόρι και ξεχωριστή σχέση κινδύνου/απόδοσης», εξηγεί η JPM.

Θεωρεί μάλιστα ότι οι ελληνικές τράπεζες είναι ο προτιμώμενος τρόπος για επένδυση στην περιοχή της Κεντρικής και Νοτιοανατολικής Ευρώπης (CEEMEA), μαζί με τις τράπεζες Εrste και NLB.

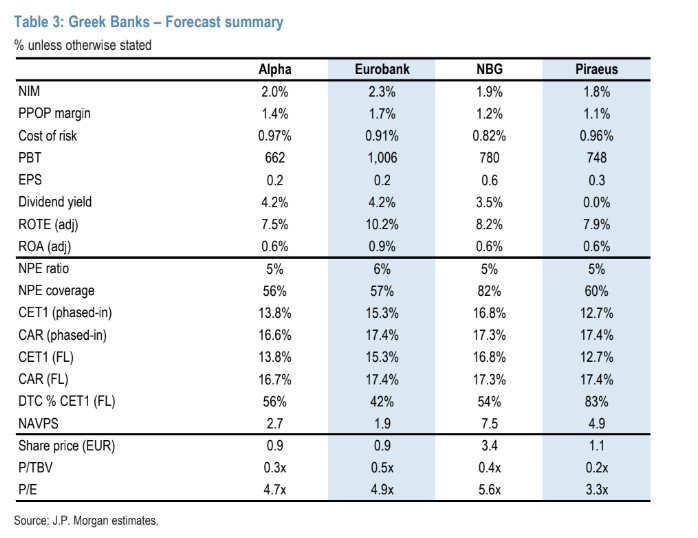

Η τράπεζα JPM στη μακροπρόθεσμη ανάλυση ύφεσης με βάση το τεστ αντοχής της ΕΒΑ για το 2021, αντικατοπτρίζοντας τη μέθοδο που εφαρμόζει στις ευρωπαϊκές τράπεζες και τα ευρήματα, επισημαίνει ότι επιβεβαιώνουν το θετικό αφήγημα: ενώ το κόστος των προβλέψεων (CoR) των ελληνικών τραπεζών θα αυξηθεί στις 127 μ.β. σε μια περίοδο 3 ετών έναντι των κανονικοποιημένων επιπέδων της τάξης των 60-70 μ.β., ο τομέας θα εξακολουθούσε να παράγει κοντά στο 7% αποδοτικότητα ιδίων κεφαλαίων (ROTE), με ισχυρή στήριξη από τα επιτόκια.

Οι δείκτες CET1 θα φαίνονται σταθεροί και θα προσφέρουν 3,8% απόθεμα ασφαλείας σε σχέση με τις ελάχιστες απαιτήσεις. Οι αποτιμήσεις 5,8 φορές σε όρους P/E θα φαίνονταν ελκυστικές τόσο σε σχέση με την ανεπτυγμένη όσο και στην αναδυόμενη Ευρώπη, όπου οι αποτιμήσεις κατά μέσο όρο θα κυμαίνονταν σε 12 και 11 φορές, αντίστοιχα σε όρους P/E, καταλήγει η αμερικανική επενδυτική τράπεζα.

Γιατί αναβαθμίζει την Πειραιώς σε overweight

«Αναβαθμίζουμε την Πειραιώς σε overweight με προοπτική ανόδου 100% για την ισχυρή λειτουργική στροφή και τις φθηνές αποτιμήσεις της. Η Τράπεζα Πειραιώς έχει πραγματοποιήσει μια αξιοσημείωτη λειτουργική στροφή και έχει μειώσει τα μη εξυπηρετούμενα ανοίγματα ύψους 20 δισ. ευρώ από τον ισολογισμό της, κυρίως μέσω τιτλοποιήσεων από το τέλος του 2020, ενώ βελτίωσε εμφανώς τη δομή των εσόδων και του κόστους της.

Τα “λεπτότερα” σχετικά κεφαλαιακά αποθέματα ασφαλείας ήταν πάντα η βασική μας ανησυχία, αλλά μέσω διαφόρων κεφαλαιακών δράσεων, συμπεριλαμβανομένων των συνθετικών τιτλοποιήσεων και των εκποιήσεων, ο όμιλος ξεπέρασε το επιχειρηματικό του σχέδιο και αύξησε τον στόχο για τον δείκτη CET1 σε 11% (από 10%). Βλέπουμε τώρα το FLB3 CET1 στο 13% το 2024.

Οι αποτιμήσεις μόλις 3,1x το 2023 P/E (2,9x 2024E) και 0,2x P/TBV φαίνονται εξαιρετικά ελκυστικές και είναι σε 45% “έκπτωση” σε σχέση με τις εγχώριες τράπεζες και 70% “έκπτωση” σε σχέση με τις ευρωπαϊκές τράπεζες, και εξακολουθούν να βρίσκονται σε επίπεδα όπου τα NPE ήταν κοντά στο 50% και ο όμιλος είχε στον ισολογισμό του ένα μέσο CoCo ύψους 2 δισ. ευρώ», εξηγεί η JPM.

Γιατί παραμένει μεσοπρόθεσμο top pick η Eurobank

«Παραμένουμε overweight για τη Eurobank για την υψηλότερη κανονικοποιημένη απόδοση, το διαφοροποιημένο επιχειρηματικό μοντέλο και είναι η μακροπρόθεσμα κορυφαία επιλογή μας. Η Eurobank παραμένει η μεσοπρόθεσμη κορυφαία επιλογή μας μεταξύ των ελληνικών τραπεζών με την υψηλότερη κανονικοποιημένη απόδοση μεταξύ των ομότιμων τραπεζών, με συνεισφορά από το διεθνές franchise (άνω του 30% των κερδών) καθώς και από το χαρτοφυλάκιο επενδύσεων σε ακίνητα ύψους 1,4 δισ. ευρώ που συνεισφέρει στο 5% των κερδών.

Η πορεία των κεφαλαίων από εδώ και πέρα είναι σε μεγάλο βαθμό στηριζόμενη από τα κέρδη και δεν βασίζεται σε μέτρα ανακούφισης των RWA ή άλλες κεφαλαιακές δράσεις. Επίσης παρέχει περιθώριο για ετήσια καταβολή τακτικού μερίσματος έως και 30%, κατά την άποψή μας (3,6%/5,4% απόδοση του μερίσματος με πληρωμή 20%/30%). Η αποτίμηση, σε 0,52x 2024E P/TBV (4,8x P/E), είναι premium 20% σε σχέση με τους εγχώριους ομολόγους, αλλά ένα discount 30% σε σχέση με τους Ευρωπαίους», εξηγεί η JPM.

Διατηρεί τη σύσταση overweight στην Εθνική

«Η ΕΤΕ εμφανίζει τον πιο αμυντικό ισολογισμό μετά τον ισχυρό λειτουργικό μετασχηματισμό. Συνεχίζει να μας αρέσει η θεμελιώδης ιστορία της ΕΤΕ, ιδιαίτερα χάρη στο 15,6% του ομίλου σε όρους κεφαλαίων, ο οποίος είναι ο καλύτερος στην κατηγορία του όχι μόνο στην Ελλάδα αλλά και στην ευρύτερη Ευρώπη, με πλεόνασμα CET1 περίπου 800 εκατ. ευρώ, που μπορεί τεχνικά να αυξηθεί έως και πάνω από 2 δισ. ευρώ.

Ο όμιλος διαθέτει επίσης τον υψηλότερο δείκτη κάλυψης μη εξυπηρετούμενων ανοιγμάτων (NPE) μεταξύ των ελληνικών ομολόγων του στο 81%, τον οποίο η διοίκηση σκοπεύει να διατηρήσει στα τρέχοντα επίπεδα και να παρέχει ένα δίχτυ ασφαλείας. Οι μετοχές έχουν αυξηθεί κατά 14% φέτος και τώρα διαπραγματεύονται 0,48x 2024 P/TBV και 5,6x P/E. Βλέπουμε 34% περιθώρια ανόδου στην τιμή-στόχο για τον Δεκέμβριο του 2023 στα €4,50», εξηγεί η JPM.

Παραμένει θετική και για την Αlpha Bank

«Η επενδυτική υπόθεση της Alpha έχει τις ρίζες της στη δυνατότητα βελτίωσης του ROTE στο 10% (σύμφωνα με τους στόχους της διοίκησης), που οδηγείται από την ισχυρή επέκταση του χαρτοφυλακίου των εξυπηρετούμενων δανείων που υποστηρίζεται από την ηγετική θέση της τράπεζας στην ελληνική εταιρική τραπεζική και κατά την άποψή μας, μια πιθανή έξοδο από το ρουμανικό franchise, το οποίο επί του παρόντος είναι υποβαθμισμένο.

Σημειώνουμε ότι οι δικές μας προβλέψεις εξακολουθούν να είναι πιο συντηρητικές από τις προβλέψεις της διοίκησης για το 2023-24, ωστόσο εξακολουθούμε να βλέπουμε την Alpha να πετυχαίνει με άνεση 7,5% ROTE το 2024. Οι τρέχουσες αποτιμήσεις στο 0,36x 2024E P/TBV (4,7x P/E) φαίνονται φθηνές και πιστεύουμε ότι η αγορά θα αρχίσει να αναπτύσσει μεγαλύτερη άνεση με την επενδυτική υπόθεση, καθώς οι δείκτες NPE έχουν μειωθεί σε μονοψήφιο ποσοστό (από 13% στο τέλος του FY21) και η καθαρή πιστωτική επέκταση επιταχύνεται», εξηγεί η JPM.

Βασικοί κίνδυνοι για τις συστάσεις

Οι ελληνικές τράπεζες είναι σε μεγάλο βαθμό ένα μακροοικονομικό παιχνίδι για τη μεσοπρόθεσμη ανάκαμψη της Ελλάδας, οπότε οποιαδήποτε απομείωση των μακροοικονομικών προοπτικών αποτελεί σημαντικό καθοδικό κίνδυνο. Αυτό μπορεί να έρθει από μια μεγαλύτερη από την αναμενόμενη επίπτωση από τις τρέχουσες γεωπολιτικές επιπτώσεις αλλά και από μια βραδύτερη εφαρμογή των μεταρρυθμίσεων, από αναποτελεσματικές κεφαλαιακές κατανομές ή βραδύτερη πρόοδο στα επενδυτικά σχέδια που σχετίζονται με την Ελλάδα 2.0 και την αστάθεια στην κυβέρνηση, μετά τις επερχόμενες εθνικές εκλογές του 2023, μεταξύ άλλων.