JP Morgan: Περιθώριο ανόδου 38% για τις ελληνικές μετοχές

Στις «ελκυστικές» αγορές και με υψηλό περιθώριο ανόδου μεταξύ των αναδυόμενων κατατάσσει τη χώρα μας ο αμερικανικός οίκος JP Morgan, αλλά η σύσταση είναι «ουδέτερη». Στα θετικά για τη χώρα μας, η ισχυρή ανάκαμψη της οικονομίας, στα αρνητικά, το χαμηλό ποσοστό εμβολιασμού.

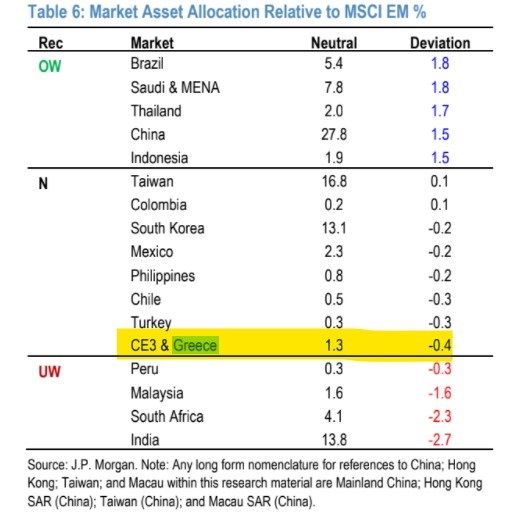

Η JP Morgan στη στρατηγική της για τις αναδυόμενες αγορές (ΕΜ), παρότι θέτει την Ελλάδα ως μια από τις ελκυστικές αγορές της Κεντρικής και Νοτιοανατολικής Ευρώπης (CEEMEA), διατηρεί ουδέτερη σύσταση για τις ελληνικές μετοχές. Από την άλλη ωστόσο, το περιθώριο ανόδου που θέτει για την ελληνική αγορά είναι 38%, με βάση τρεις διαφορετικές προσεγγίσεις που υιοθετεί η αμερικανική τράπεζα, το οποίο είναι από τα υψηλότερα μεταξύ των αγορών που εξετάζει.

«Οκτώ χώρες παρουσιάζουν προοπτικές ανόδου μεγαλύτερες από το σύνολο των ΕΜ: Ελλάδα, Νότια Κορέα, Ουγγαρία, Αίγυπτος και Κίνα. Οι πέντε τελευταίες χώρες από πλευράς αναμενόμενων αποδόσεων είναι το Κουβέιτ, τα ΗΑΕ, το Περού, η Σαουδική Αραβία και η Κολομβία», εξηγεί η JP Morgan στη στρατηγική της για τις αναδυόμενες αγορές. Οι μεγαλύτεροι συντελεστές της ανοδικής πορείας των ΕΜ θα είναι η Κίνα, η Νότια Κορέα, η Ταϊβάν, η Ινδία και η Βραζιλία.

Οι αποτιμήσεις της αγοράς σε σχέση με τις ΕΜ

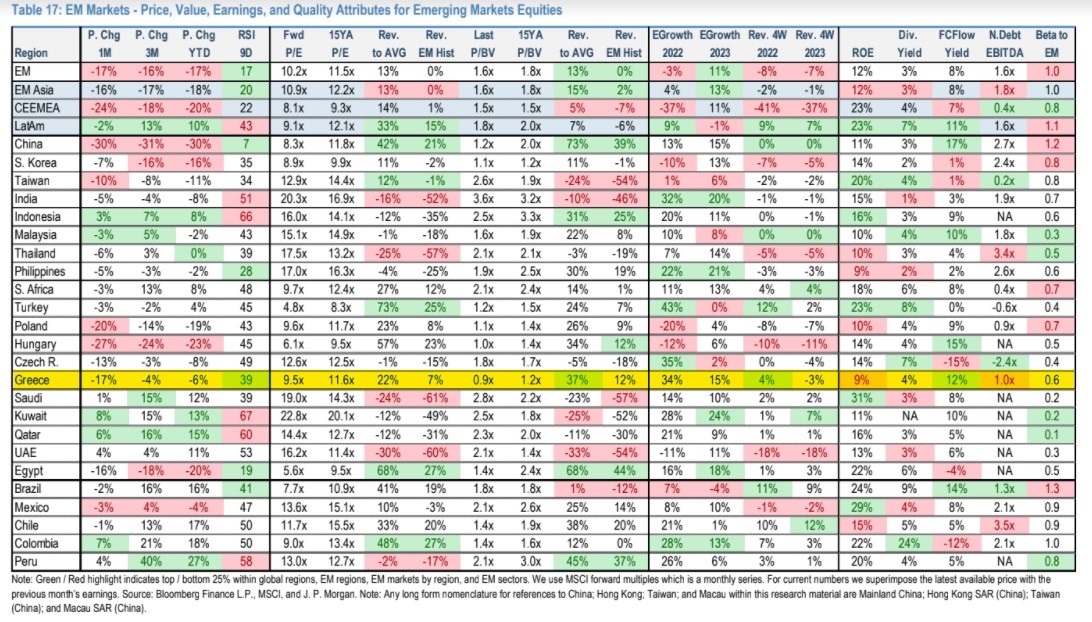

Ο δείκτης forward P/E των ελληνικών μετοχών του δείκτη MSCI Greece Standard εκτιμάται σε 9,6 φορές. Η JPM υπολογίζει ότι ο δείκτης είναι διαπραγματεύσιμος με διαφορά 22% σε σχέση με το ιστορικό του δείκτη και 7% σε σχέση με το ιστορικό του δείκτη των αναδυόμενων αγορών.

Σε όρους εσωτερικής αξίας (P/BV), η αγορά είναι στο τοπ-25% των αναδυόμενων αγορών βάσει των υπολογισμών της JPM, 37% σε ιστορικούς όρους της εγχώριας αγοράς και 12% σε σχέση με τις αναδυόμενες αγορές, αφού ο δείκτης P/BV υπολογίζεται σε 1 φορά.

Η προβλεπόμενη αύξηση των κερδών ανά μετοχή για το 2022 και το 2023 είναι επίσης στο 34% και το +15%, αρκετά υψηλά σε σχέση με τον μέσο όρο των άλλων αγορών. Επίσης, η μερισματική απόδοση στο 4% και η απόδοση των ελεύθερων ταμειακών ροών στο 12% είναι στο τοπ-25% των αναδυόμενων αγορών.

Αντίθετα, σε όρους αποδοτικότητας ιδίων κεφαλαίων (ROE) στο 9%, η απόδοση είναι χαμηλότερη από τον μέσο όρο των ΕΜ, ο δείκτης Net EBITDA ως προς το χρέος στη 1 φορά είναι στο bottom 25% των χωρών, ενώ ουδέτερη σε όρους beta 0,6.

Οι τιμές-στόχοι των δεικτών

Οι αναλυτές της JPM εκτιμούν ότι οι μετοχές των αναδυόμενων αγορών θα προσφέρουν αποδόσεις της τάξεως του 34% το 2022, με στόχο για τον δείκτη MSCI EM στις 1.380 μονάδες στο τέλος του έτους, με ώθηση από συνδυασμό της αύξησης των κερδών και της σύγκλισης των δεικτών αποτίμησης ως προς το ιστορικό discount των ανεπτυγμένων αγορών. Ταυτόχρονα εκτιμά ότι Ελλάδα, Ρωσία, Ινδία, Μεξικό, Περού, Φιλιππίνες και η Ν. Αφρική ανήκουν στην κατηγορία των χωρών με υψηλή αύξηση του ΑΕΠ σε σχέση με το δυνητικό.

Οι EM διαπραγματεύονται με 13% έκπτωση σε σχέση με το ιστορικό δείκτη τιμής προς κέρδη (P/E) και σε 38% έκπτωση σε σχέση με τις ανεπτυγμένες αγορές (DM) (σε σύγκριση με 22% ιστορικό μέσο όρο έκπτωσης). Αναφορικά με τη σταθερότητα των δεικτών Sharpe (2000-2010 και 2010-2021), δείκτης ρίσκου/απόδοσης, οι ευμετάβλητοι δείκτες Sharpe για τις αγορές, τους τομείς και τα στυλ των αναδυόμενων αγορών είναι υψηλοί, απεικονίζοντας την κυκλική πορεία από το 2000-2010 έως το 2010-2021.

Η αμερικανική τράπεζα διασταυρώνει τους αναθεωρημένους στόχους της για τις ΕΜ με δύο μεθοδολογίες: (1) Top-Down (MSCI EM στόχος 1.220 μονάδες έως το τέλος του έτους) με βάση την αύξηση των κερδών και τη σύγκλιση αποτίμησης λαμβάνοντας υπόψη το P/E και το P/BV και την απόκλιση από τους ιστορικούς μέσους όρους τόσο σε απόλυτες όσο και σε σχέση με τις ΗΠΑ, (2) Bottom-up (MSCI EM στόχος 1.380 έως το τέλος του έτους) με βάση τη συνολική ανοδική πορεία του σταθμισμένου με τη δυναμική του κάθε συστατικού του δείκτη MSCI EM.