Jefferies: Παραμένει θετική για τις ελληνικές μετοχές

Η αμερικανική επενδυτική τράπεζα Jefferies διατηρεί την bullish της σύσταση για την εγχώρια αγορά μετοχών με «όπλο» την υψηλή προσδοκία αύξησης των κερδών ανά μετοχή (EPS) των εγχώριων τίτλων τη διετία 2021-2022.

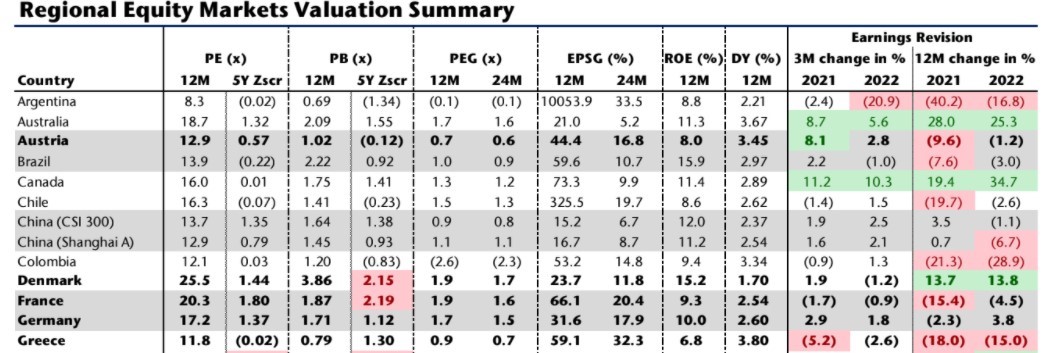

Η Jefferies τοποθετεί πολύ υψηλά τον πήχη αύξησης των ελληνικών EPS (σ.σ. είναι επί της ουσίας η εκτίμηση της Factset που παρουσιάσαμε εδώ), θεωρώντας ότι θα αυξηθούν 59% σε σχέση με πέρυσι.

Παράλληλα, οι εγχώριες μετοχές είναι διαπραγματεύσιμες με δείκτη τιμής προς κέρδη (P/E) στις 11,8 φορές τους επόμενους 12 μήνες, δείκτη τιμής προς λογιστική αξία (P/BV) στις 0,79 φορές, αποδοτικότητα ιδίων κεφαλαίων (ROE) της τάξεως του 6,8% και μερισματική απόδοση (D/Y) 3,8%. Η μερισματική απόδοση είναι υψηλότερη από τον μέσο όρο της Ευρωζώνης και των ανεπτυγμένων αγορών.

Η Ελλάδα θα δώσει παραπάνω από διπλάσια αύξηση στα EPS της από αυτή των ΗΠΑ (23%), καθώς στη χώρα μας αναμένεται αύξηση στα EPS της τάξης του 59% στη Βρετανία 45%, τη Νορβηγία 85%, την Ιταλία 48% και τη Γαλλία 66%. Επίσης τα παραδείγματα από το Ισραήλ και τις ΗΠΑ είναι ότι μόλις ανεβάσουν ρυθμούς τα εμβολιαστικά προγράμματα, οι αγορές μετοχών αποτιμούν πολύ γρήγορα το άνοιγμα του κλάδου των υπηρεσιών.

Η Jefferies καταλήγει πως ενώ υπάρχουν αναμφίβολα φόβοι ότι η Ευρώπη ενδέχεται να χάσει ένα πολύ σημαντικό τμήμα της καλοκαιρινής τουριστικής περιόδου, οι παγκόσμιες μακροοικονομικές «δυνάμεις» παρέχουν μια ασφάλεια για την κερδοφορία. Αυτό αντικατοπτρίζεται στον τρόπο με τον οποίο οι αναλυτές αλλάζουν τους στόχους τους για τα κέρδη και τις συστάσεις για τις τιμές-στόχους των μετοχών της περιοχής.

Σχεδόν όλοι οι κλάδοι εισέρχονται σε επίπεδα που οι επενδυτές θα θεωρήσουν πιο ελκυστικά, ενώ τις τελευταίες τέσσερις εβδομάδες μόνο μερικές εταιρείες έχασαν τη δυναμική τους. Από την άλλη, ωστόσο, η αργή διάθεση των εμβολίων και τα διαδοχικά lockdowns έχουν υπονομεύσει την επενδυτική ψυχολογία και τις αποδόσεις των μετοχών. Επιπλέον, ενώ οι κλάδοι των υπηρεσιών θα καθυστερήσουν σίγουρα σε σύγκριση με την ανάκαμψη του μεταποιητικού κλάδου, ωστόσο είναι πλέον πολύ αργά για να πουλήσει κανείς.