«Ταύρος» η Axia για τις ελληνικές τράπεζες και το 2023

Μετά από ένα ισχυρό τρίτο τρίμηνο, οι ελληνικές τράπεζες βρίσκονται σε τροχιά υπεραπόδοσης επί των σχεδίων τους για φέτος, επιβεβαιώνοντας τις προσδοκίες της αγοράς σχετικά με την ανάπτυξη των εσόδων που ενισχύονται από τα υψηλότερα επιτόκια», εξηγεί η Axia Ventures.

Οι συστάσεις είναι “buy” (αγορά) για όλες τις τράπεζες με τιμή στόχο για την Alpha Bank 1,7 ευρώ (από 1,6 ευρώ πριν), τη Eurobank 1,6 ευρώ, την Εθνική Τράπεζα σε 5,4 ευρώ (από 5,2 ευρώ πριν) και Τράπεζα Πειραιώς 2,5 ευρώ (από 2,2 ευρώ πριν).

«Eπαναλαμβάνουμε τις αξιολογήσεις μας για αγορά και για τις τέσσερις συστημικές τράπεζες με περιθώριο ανόδου τουλάχιστον 40%. Εκτιμούμε ότι o τραπεζικός τομέας είναι ελκυστικός στο σύνολό του και ότι οι τράπεζες προσφέρουν διαφορετικά χαρακτηριστικά με βάση τις προτιμήσεις των επενδυτών όπως π.χ. υψηλότερο περιθώριο ανόδου, διαφοροποίηση, καταλύτης ή μέρισμα. Οι εκτιμήσεις για την περίοδο 2023-2024 συνεχίζουν να βελτιώνονται και παρά το υψηλότερο κόστος για τα έξοδα τόκων και το κόστος κινδύνου, εξακολουθούμε να αυξάνουμε τα εκτιμώμενα καθαρά κέρδη του 2023», εκτιμάει η Axia για τις εγχώριες τράπεζες.

Αναφορικά με το πολιτικό σκηνικό, η Axia επισημαίνει ότι οι εθνικές εκλογές θα διεξαχθούν το πρώτο εξάμηνο του 2023, καθώς λήγει η θητεία της σημερινής κυβέρνησης και λόγω της πρόσφατης αλλαγής στο εκλογικό σύστημα, ο σχηματισμός της νέας κυβέρνησης μπορεί να διαρκέσει μήνες. Αυτό θα οδηγήσει σε περίοδο αβεβαιότητας, η οποία θα μπορούσε να εμποδίσει την ικανότητα της χώρας να επιτύχει ορισμένους δημοσιονομικούς στόχους για το οικονομικό έτος του 2023 όπως π.χ. πρωτογενές πλεόνασμα +1% του ΑΕΠ.

Οι νέες εκτιμήσεις για τις τράπεζες

«Η μακροοικονομική κατάσταση στη χώρα, όπως π.χ. η μείωση της ανεργίας, καθιστούν τις τράπεζες της χώρας σε καλή θέση για να ξεπεράσουν τις αντίστοιχες της ΕΕ και να μειώσουν το χάσμα αποτίμησης κατά 50% (0,4 φορές το δείκτη ενσώματων κεφαλαίων P/TE το 2024 για τις εγχώριες τράπεζες έναντι 0,6 φορές για τις αντίστοιχες της ΕΕ) και για αυτό επαναλαμβάνουμε τις αξιολογήσεις αγοράς για όλες τις τράπεζες αλλά αυξάνουμε την τιμή στόχο για την Τράπεζα Πειραιώς σε 2,5 ευρώ από 2,2 ευρώ πριν, την Alpha Bank σε 1,7 ευρώ από 1,6 ευρώ πριν, την Εθνική Τράπεζα σε 5,4 ευρώ από 5,2 ευρώ πριν και τέλος αφήνουμε τη Eurobank αμετάβλητη σε 1,6 ευρώ», συμπεραίνει η Axia Ventures.

«Προβλέπουμε την κορύφωση του δείκτη αποδοτικότητας RoTE για τις τράπεζες μέχρι το 2024 και έπειτα οι τράπεζες θα πρέπει να φτάσουν σε δείκτη βασικών εποπτικών κεφαλαίων CET1 14-18%, που ενισχύει τη συνολική ανθεκτικότητα, επιτρέπει υψηλότερες πληρωμές, αλλά επίσης επιβαρύνει αρνητικά το αναφερόμενο RoTE», επισημαίνει η χρηματιστηριακή.

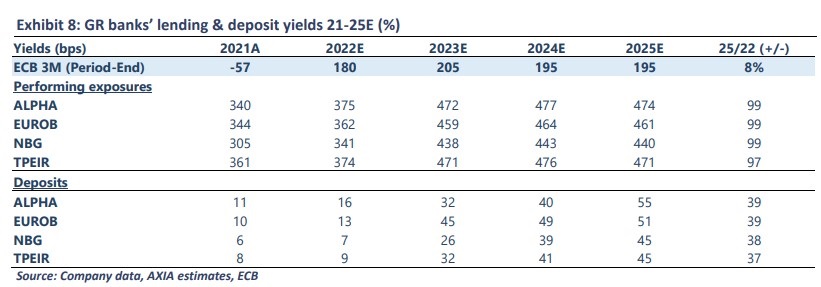

Για το επόμενο έτος, βλέπει ένα μείγμα γνωστών και άγνωστων παραγόντων. Το γνωστό μέρος συνδέεται με την πρόσθετη ανατιμολόγηση περιουσιακών στοιχείων μέσω υψηλότερων περιθωρίων και όγκων. Το άγνωστο μέρος σχετίζεται με: α) τον ρυθμό και το μέγεθος της ανατιμολόγησης των υποχρεώσεων, δηλαδή την αύξηση του κόστους καταθέσεων και του κόστους χρηματοδότησης χονδρικής που αντισταθμίζει την αύξηση των καθαρών εσόδων από τόκους-NII και β) τις συνέπειες της επιδείνωσης του μακροοικονομικού περιβάλλοντος που θα μπορούσε να οδηγήσει σε σχηματισμό μη εξυπηρετούμενης έκθεσης – NPEs και αυξημένο κόστος κινδύνου.

Τι εκτιμά για κάθε τράπεζα σε όρους αποτίμησης και τιμής στόχου:

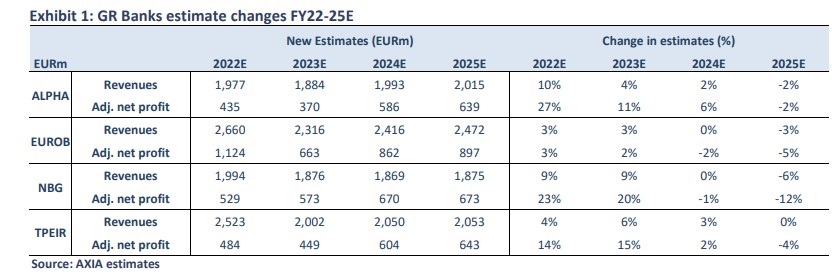

▪ Alpha Bank (τιμή στόχος 1,7 ευρώ από 1,6 ευρώ, +68% περιθώριο ανόδου): Η τράπεζα έχει υψηλή απόδοση των δραστηριοτήτων της στην Ελλάδα, λόγω της τεχνογνωσίας στον δανεισμό που προοιωνίζεται καλά με το τρέχον περιβάλλον, τόσο από πλευράς ροών όσο και ποιότητας ενεργητικού. Η συνολική βελτίωση της κερδοφορίας απορρέει επίσης από τις αυξημένες αποδοτικότητες στις διεθνείς δραστηριότητες (ιδίως στη Ρουμανία), αλλά και την ολοκλήρωση ορισμένων έργων (π.χ. Project Sky και Skyline). Η Alpha Bank θα πρέπει να είναι σε θέση να αυξήσει το δείκτη απόδοσης RoTE σε περίπου 10% έως το 2025 (η αύξηση του δείκτη κεφαλαίων CET1 Capital είναι σημαντικά υψηλότερη λόγω της χρήσης DTA / DTC). Προβλέπει ότι η υψηλότερη κεφαλαιακή προσαύξηση θα της επιτρέψει να αρχίσει να πληρώνει μερίσματα από το 2023 και για αυτό αναβαθμίζει την τιμή στόχο σε 1,7 ευρώ λόγω της υψηλότερης κερδοφορίας και του δείκτη κεφαλαίου CET1 από 1,6 ευρώ.

Η τιμή στόχος υποδηλώνει δείκτη P/TE το 2024 0,63 φορές ή +68% άνοδο της τρέχουσας τιμής της μετοχής, η οποία φαίνεται ελκυστική δεδομένης της μελλοντικής συνολικής απόδοσης (κέρδη συν μερίσματα).

▪ Eurobank (τιμής στόχος 1,6 ευρώ, αμετάβλητη, +49% περιθώριο ανόδου): Η τράπεζα συνεχίζει να διαθέτει τον υψηλότερο δείκτη RoTE μεταξύ των τραπεζών, υποστηριζόμενη από τις σημαντικές και κερδοφόρες διεθνείς δραστηριότητές της και τον εγχώριο βραχίονα της για επενδύσεις σε ακίνητα. Θα πρέπει να είναι σε θέση να αυξήσει επιθετικά τον κύκλο εργασιών της, με περιορισμένη υπερέκθεση μη εξυπηρετούμενων ανοιγμάτων (εκτιμά η Axia 4,8% δείκτη NPE έως το 2024).

Αναμένεται διψήφιο δείκτη RoTE για το 2024 της τάξης του 12,4%, παρά την αύξηση των κεφαλαιακών δεικτών. Αυτό θα συνοδεύεται από από πλούσια μερίσματα, αρχής γενομένης από το φέτος. Η αμετάβλητη τιμή στόχος στα 1,6 ευρώ ανά μετοχή συνεπάγεται δείκτη αποτίμησης P/TE FY24 0,81 φορές ή +49% άνοδο σε σχέση με την τρέχουσα τιμή της μετοχής, καταδεικνύοντας υψηλότερη κερδοφορία παράλληλα με έναν σταθερό δείκτη πληρωμών.

▪ Εθνική Τράπεζα (τιμή στόχος 5,4 ευρώ από 5,2 ευρώ, +41% περιθώριο ανόδου): Η τράπεζα συνεχίζει να διαθέτει τα υψηλότερα κεφάλαια και τη μεγαλύτερη ρευστότητα μεταξύ των τραπεζών. Σε αυτό το περιβάλλον, η υπερβάλλουσα ρευστότητα της ΕΤΕ αποτελεί μεγάλο πλεονέκτημα, καθώς επιτρέπει στον όμιλο όχι μόνο να προσφέρει χαμηλότερα επιτόκια καταθέσεων από τους ομόλογους της αλλά και να χρησιμοποιεί τα πλεονάζοντα μετρητά για τη δημιουργία πρόσθετων εσόδων από τόκους. Ο πρωτοπόρος στην αγορά δείκτης κεφαλαίου CET1 της διασφαλίζει ότι μπορεί να κυνηγήσει υψηλότερη επέκταση των χορηγήσεων και επίσης να αποκτήσει δευτερεύοντα χαρτοφυλάκια μη εξυπηρετούμενων δανείων (θεραπευμένα και επαναλειτουργούντα). Συνολικά, η ΕΤΕ είναι ένα παιχνίδι υψηλής ποιότητας, με λιγότερο προσανατολισμένο στα ευάλωτα δάνεια των ΜΜΕ και θα πρέπει να είναι κοντά σε διψήφια κερδοφορία έως το 2024. Η αναβαθμισμένη τιμή στόχος των 5,4 ευρώ (από 5,2 ευρώ) υποδηλώνει έναν δείκτη P/TE για το 2024 ύψους 0,75 φορές ή +41%, το οποίο φαίνεται ελκυστικό, δεδομένης της βελτιούμενης κερδοφορίας της ΕΤΕ.

▪ Τράπεζα Πειραιώς (τιμή στόχος 2,5 ευρώ, από 2,2 ευρώ, +90% άνοδος): Η τράπεζα συνεχίζει να εκπλήσσει θετικά την αγορά από πλευράς κερδοφορίας, επέκτασης των χορηγήσεων και τη δημιουργία κεφαλαίων. Αυτό οδηγεί τον όμιλο σε θέση να αναφέρει δείκτη κεφαλαίων CET1 για φέτος της τάξης του 11,3% περίπου, περίπου +130 μ.β. πάνω από τον στόχο που είχε θέσει στις αρχές του έτους.

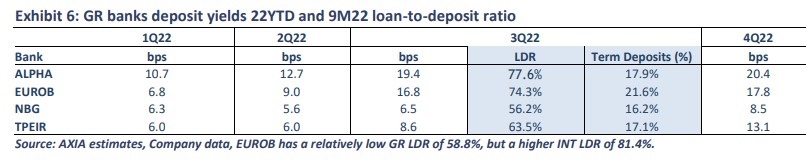

Η αυξημένη κερδοφορία ως βασικός καταλύτη συμβάλλει στην επιτάχυνση της οργανικής αύξησης κεφαλαίου. Αυτό επιτρέπει στην τράπεζα να απορροφήσει το αυξημένο κόστος χρηματοδότησης χονδρικής, καθώς το κόστος των καταθέσεων θα είναι χαμηλότερο, δεδομένου του χαμηλού δείκτη δανείων προς καταθέσεις για τον όμιλο. Παρά το πρόσφατο ράλι της, η μετοχή εξακολουθεί να διαπραγματεύεται σε παράλογα επίπεδα και προσφέρει το μεγαλύτερο απόλυτο περιθώριο ανόδου. Η νέα τιμή στόχος, αποτέλεσμα της υψηλότερης κερδοφορίας και του δείκτη CET1, των 2,5 ευρώ (από 2,2 ευρώ) συνεπάγεται δείκτη P/TE για το 2024 0,49 φορές ή +75% περιθώριο ανόδου.