Goldman Sachs: Νέες τιμές-στόχοι για τις ελληνικές τράπεζες

«Πιστεύουμε ότι οι ελληνικές τράπεζες βρίσκονται σε ένα πολυετές σημείο καμπής μέχρι το έτος 2023», γράφει η Goldman Sachs σε ανάλυσή της για τον κλάδο. Όπως σημειώνει, προβλέπει:

- Η αποδοτικότητα του δείκτη απόδοσης ενσώματου ενεργητικού (ROTE) θα τείνει προς τα μέσα ευρωπαϊκά επίπεδα.

- Τα NPEs θα συγκλίνουν στα ευρωπαϊκά επίπεδα.

- Ο δείκτης μόχλευσης Texas θα μειωθεί κατά το ήμισυ περίπου 30%, από περίπου 60% το 2021, μέσω της μείωσης των NPEs και τη δημιουργία κεφαλαιακών/προβλεπτικών αποθεμάτων, και

- Τα μερίσματα θα επιστρέψουν «στη συζήτηση».

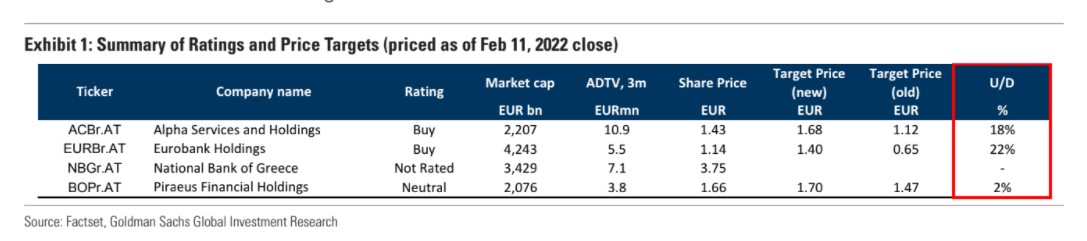

Σε ό,τι αφορά τις μετοχές, δίνει συστάσεις αγοράς σε Alpha Bank και Eurobank, με τιμές-στόχους 1,68 ευρώ (από 1,12 ευρώ πριν) και 1,40 ευρώ για την έτερη (από 0,65 ευρώ προγενέστερα). Για την Τράπεζα Πειραιώς προτείνει ουδέτερη σύσταση, με νέα τιμή-στόχο 1,70 ευρώ από 1,47 ευρώ πριν.

Τέλος, για την Εθνική Τράπεζα δεν δίνει σύσταση.

Οι συζητήσεις για το μέρισμα επανέρχονται στο τραπέζι

«Μετά από περισσότερο από μια δεκαετία απομόχλευσης, αναμένουμε ότι οι ελληνικές τράπεζες θα εισέλθουν στη φάση ανάπτυξης χάρη στα βελτιωμένα κεφαλαιακά αποθέματα ασφαλείας, τη γενική μακροοικονομική ανάκαμψη και τα πακέτα τόνωσης από την ΕΕ (η Ευρωπαϊκή Επιτροπή προβλέπει μέσο ΑΕΠ ανάπτυξη 4% το 2022-23)», επισημαίνει η Goldman Sachs.

Το σχέδιο Ανάκαμψης και Ανθεκτικότητας (πρόγραμμα «Ελλάδα 2.0») αναμένεται να κινητοποιήσει επενδύσεις ύψους 60 δισ. ευρώ στην οικονομία (2021-26), εκ των οποίων περίπου το ήμισυ θα παρασχεθεί ως χρηματοδότηση από την ΕΕ με τη μορφή επιχορηγήσεων και δανείων ύψους 18 δισ. ευρώ/13 δισ. ευρώ και το υπόλοιπο μέρος θα χρηματοδοτηθεί από τις τράπεζες με τη μορφή πιστώσεων, οι οποίες σύμφωνα με τις εκτιμήσεις της Alpha Bank, μπορούν να καλύψουν περισσότερο από το 30% των προγραμματισμένων επενδύσεων και από επενδυτές, εξηγεί η GS.

Επιπλέον, οι επενδυτές που θα συμμετάσχουν στην επένδυση θα πρέπει να αναλάβουν την ευθύνη για την υλοποίηση των επενδύσεων και οι εισροές κεφαλαίων στην οικονομία θα πρέπει να μεταφραστούν σε θετικό δεύτερο γύρο με “πολλαπλασιαστικά αποτελέσματα”.

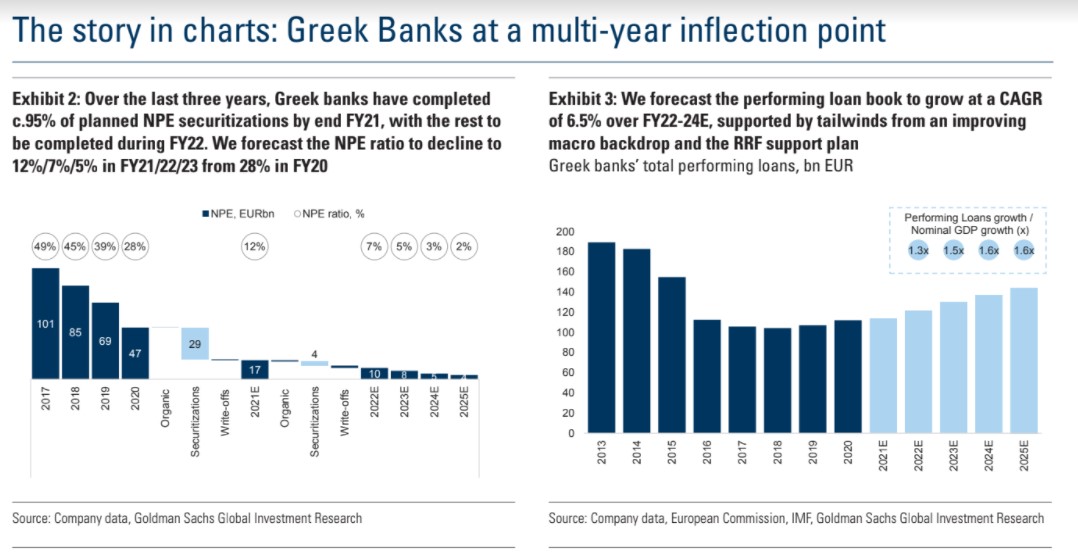

«Υπολογίζουμε μέσο ετήσιο ρυθμό αύξησης 6,5% για τα εξυπηρετούμενα δάνεια το οικονομικό έτος 21-24 (επί 1,4x ονομαστικού ΑΕΠ) και μεσαίο μονοψήφιο ποσοστό αύξησης των εσόδων από προμήθειες κατά την ίδια περίοδο (χάρη στην ανάκαμψη των έσοδα από συναλλαγές και μη επιτοκιακά έσοδα με βάση τις χορηγήσεις).

Σημειώνουμε ότι στα απόλυτα έσοδα, η αύξηση θα είναι πιθανότατα συγκρατημένη το 2021-2024. Ωστόσο, η ποιότητα των νέων ροών εσόδων θα είναι υψηλότερη, καθώς θα δημιουργούνται από ανοίγματα που αποδίδουν. Η εστίαση στη βελτιστοποίηση του κόστους (ιδίως αναποτελεσματικά υποκαταστήματα) θα πρέπει να οδηγήσει σε συμπίεση των λόγων Κόστος/Έσοδα και θετικά αποτελέσματα λειτουργικής μόχλευσης», εκτιμάει πλέον η Goldman Sachs για τον εγχώριο τραπεζικό κλάδο.

Ο συνδυασμός της βελτίωσης των λειτουργικών τάσεων και του χαμηλότερου κόστους κινδύνου θα πρέπει να μεταφράζεται σε ανάκαμψη του ROTE, με τάση προς υψηλά μονοψήφια επίπεδα (συγκλίνοντας σε ευρωπαϊκά μέσα επίπεδα μακροπρόθεσμα). Για τρεις τράπεζες που καλύπτει εκτιμά επίπεδα κεφαλαιακής επάρκειας CET1 άνω του 13% για το οικονομικό έτος 2023, υποδηλώνοντας ένα άνετο κεφαλαιακό απόθεμα πάνω από τα ελάχιστα επίπεδα. Αυτό υποδεικνύει την δυνατότητα συζήτησης για επιπλέον διάθεση κεφαλαίων στους μετόχους, καταλήγει η αμερικανική επενδυτική τράπεζα.