Citigroup: «Τσεκούρι» στην τιμή-στόχο του S&P 500

Η νέα έκθεση της Citigroup για τις αγορές μετοχών εξηγεί ότι το επόμενο χρονικό διάστημα, το ζήτημα της αγοράς θα είναι η στροφή από την αύξηση των επιτοκίων στην επιβράδυνση της ανάπτυξης και τι θα σημαίνει αυτό για τις μετοχές και τα κέρδη ανά μετοχή (EPS).

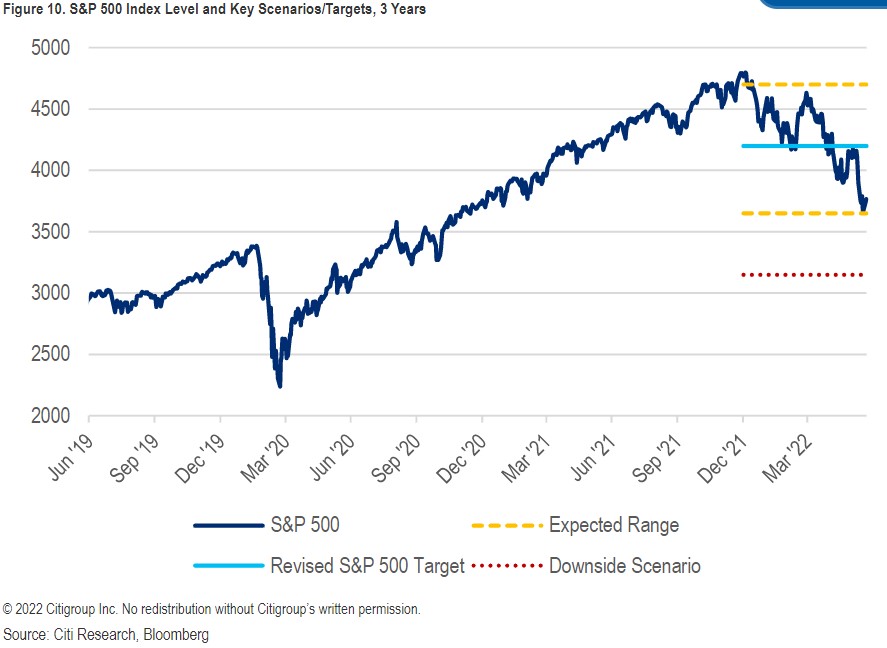

Ο Scott Chronert, Citi’s US Equity Strategist, μειώνει την τιμή-στόχο για τον δείκτη S&P 500 στις 4.200 μονάδες για το τέλος του έτους από 4.700 μονάδες που ήταν προηγουμένως. Αυτό συνεπάγεται, ωστόσο, διψήφιο ποσοστό ανόδου κατά τη διάρκεια του δεύτερου εξαμήνου.

Η ανθεκτικότητα των κερδών αποτελεί βασικό παράγοντα διαφοροποίησης της άποψής της. Η «γερακίσια» στάση της Fed και ο αντίκτυπος των αυξανόμενων πραγματικών επιτοκίων στις αποτιμήσεις ήταν ένα καθοριστικό χαρακτηριστικό της πτώσης του πρώτου εξαμήνου, καθώς ο επίμονος πληθωρισμός συνεχίζει να υφίσταται. Αυτό έχει ως επί το πλείστον αποτιμηθεί στο σημερινό επίπεδο του δείκτη και στον πολλαπλασιαστή αποτίμησης, εκτιμά η Citi. Τα καλύτερα κέρδη και τα σημάδια της κορύφωσης των επιτοκίων, σε συνδυασμό με την πτωτική τοποθέτηση των επενδυτών, υποστηρίζουν μια θετική ρύθμιση κινδύνου/απόδοσης του δεύτερου εξαμήνου.

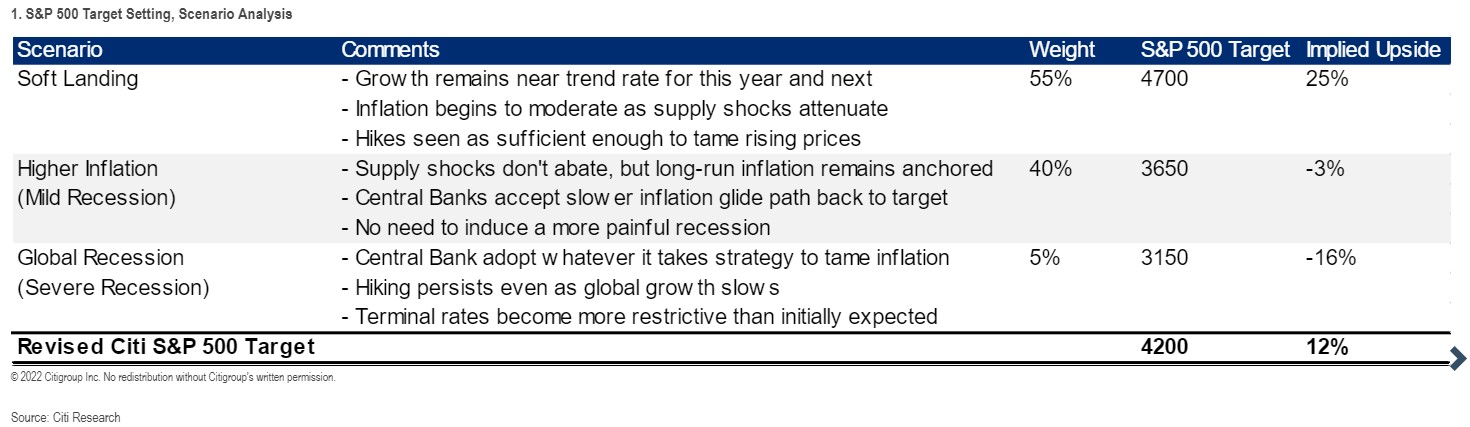

Η τράπεζα αναλύει τρία σενάρια και ο στόχος για το τέλος του έτους στις 4.200 μονάδες καθορίζεται από τη ανάμειξη των σεναρίων της ήπιας προσγείωσης (4.700 μονάδες) και της ύφεσης (3.650 και 3.150 μονάδες), ενώ δικαιολογείται περαιτέρω από την αποτίμηση σε 18-19 φορές τα κέρδη των εκτιμώμενων των 226 δολαρίων του δείκτη S&P 500.

Τα σενάρια του S&P 500

Το σημαντικό είναι ωστόσο ότι η Citi δίνει πιθανότητα μόλις 5% για το σενάριο των 3.150 μονάδων και της ισχυρής παγκόσμιας ύφεσης, όπου οι αυξήσεις των επιτοκίων επιμένουν, οι κεντρικές τράπεζες χρησιμοποιούν όλα τα εργαλεία τους για να «δαμάσουν» τον πληθωρισμό και τα μακροπρόθεσμα επιτόκια τελικά ισορροπούν σε υψηλότερα επίπεδα. Σε αυτή την περίπτωση, ο δείκτης έχει περαιτέρω πτώση 16%.

Στο έτερο αρνητικό σενάριο στο οποίο η Citi δίνει πιθανότητα 40%, η τιμή-στόχος για τον δείκτη S&P 500 είναι στις 3,650 μονάδες ή -3% και η ήπια ύφεση και ο παγκόσμιος πληθωρισμός είναι παρόντα. Οι κεντρικές τράπεζες αποδέχονται τη χαμηλότερη ανάπτυξη για να καταπολεμήσουν τον πληθωρισμό, τα σοκ στις αλυσίδες προσφοράς διατηρούνται, αλλά ο μακροπρόθεσμος πληθωρισμός μένει σταθερός.

Στο καλό σενάριο της Citi, που εξακολουθεί να είναι και το κυρίαρχο με 55% πιθανότητα, ο δείκτης έχει 25% περιθώριο ανόδου στις 4.700 μονάδες, γιατί η ανάπτυξη παραμένει κοντά στην τάση και ο πληθωρισμός αρχίζει να πέφτει καθώς και τα προβλήματα στις αλυσίδες της προσφοράς εξασθενούν.

Οι προοπτικές κερδών και τι έχει τιμολογηθεί

Μια σειρά μακροοικονομικών δεικτών συνεχίζουν να υποστηρίζουν μια εικόνα αύξησης των κερδών κατά 8% για το τρέχον έτος, ωστόσο οι μεγαλύτερες επιπτώσεις στα κέρδη παραμένουν ένα σημείο συζήτησης του ’23. Η πρόσφατη υποχώρηση της αύξησης της Fed την περασμένη εβδομάδα και τα «γερακίσια» σχόλια προσέγγισαν το σενάριο της Citi για ήπια ύφεση. Δεδομένης της τρέχουσας τοποθέτησης έναντι του κινδύνου, τα καλύτερα κέρδη ή/και η ανακούφιση από τα επιτόκια θα μπορούσαν να πυροδοτήσουν μια θετική μεταβολή του κλίματος. Η πιθανότητα ύφεσης, ο χρόνος, το βάθος και η διάρκεια πρέπει να ληφθούν υπόψη, όμως. Ο παρατεταμένος πληθωρισμός και ο κίνδυνος στασιμοπληθωρισμού δεν έχουν επιλυθεί, με αποτέλεσμα τα κέρδη να αποτελούν μεγαλύτερο ζήτημα για το επόμενο έτος, κατά την άποψη της Citi.

Σε έτερη έκθεση για την παγκόσμια στρατηγική μετοχών, η ομάδα του Buckland της Citi εστιάζει:

1. Στον κίνδυνο επιτοκίων: Το πρώτο φετινό εξάμηνο, οι αγορές μετοχών κυριαρχήθηκαν από τις αυξήσεις των επιτοκίων, τη μείωση των προγραμμάτων νομισματικής ποσοτικής χαλάρωσης (QE), την άνοδο των πραγματικών αποδόσεων και τη συνακόλουθη απομείωση των παγκόσμιων μετοχών, ιδίως των μετοχών ανάπτυξης. Το χαρτοφυλάκιο που κατασκευάστηκε με βάση αυτή την ευαισθησία των μετοχών σε σχέση με τις αποδόσεις του αμερικανικού 10ετούς ομολόγου προστασίας από τον πληθωρισμό έχει σημειώσει σημαντική υπεραπόδοση φέτος. Οι στρατηγικοί αναλυτές της Citi για τα επιτόκια πιστεύουν τώρα ότι το μεγάλο sell-off των πραγματικών αποδόσεων έχει σε μεγάλο βαθμό τελειώσει, οπότε η στρατηγική αυτή μπορεί να είναι λιγότερο επιτυχής το δεύτερο εξάμηνο της φετινής χρονιάς. Οι επενδυτές που επιθυμούν να «βουτήξουν το δάχτυλό τους» ξανά στις μετοχές της ανάπτυξης θα πρέπει να ξεκινήσουν από την Ευρώπη, με τα είδη πολυτελείας και να κάνουν καλό stock picking.

2. Στον κίνδυνο ύφεσης: Οι οικονομολόγοι της Citi βλέπουν τώρα κίνδυνο παγκόσμιας ύφεσης 50%. Το consensus των αναλυτών για +11% αύξηση στα παγκόσμια EPS το 2022 και +8% το 2023 φαίνεται πολύ υψηλό. Στις τρεις τελευταίες υφέσεις, τα EPS μειώθηκαν κατά 31%. Οι τομείς των υπηρεσιών επικοινωνιών (Telcos), των καταναλωτικών αγαθών και της υγειονομικής περίθαλψης του Ηνωμένου Βασιλείου προσφέρουν καλό συνδυασμό αξίας και ανθεκτικότητας των EPS και τέλος, υπάρχουν ευκαιρίες στον τομέα των αναδυόμενων αγορών.