Alpha Finance: Νέες τιμές-στόχοι στις τράπεζες

Οι ελληνικές τράπεζες προχωρούν σταθερά προς την εξυγίανσή τους, με τις συστημικές να στοχεύουν σε μονοψήφιο δείκτη μη εξυπηρετούμενων δανείων (NPE) στη φετινή χρήση, κάτι που η Eurobank έχει ήδη πετύχει, εξηγεί η Alpha Finance σε ανάλυσή της για τον κλάδο.

Το μεγαλύτερο μέρος των ζημιών που σχετίζονται με τα NPEs και την απομόχλευση έχει ήδη καταγραφεί, συνεπώς η Alpha Finance πιστεύει ότι το κατώτατο σημείο της εσωτερικής αξίας των μετοχών των τραπεζών έχει ουσιαστικά λάβει χώρα.

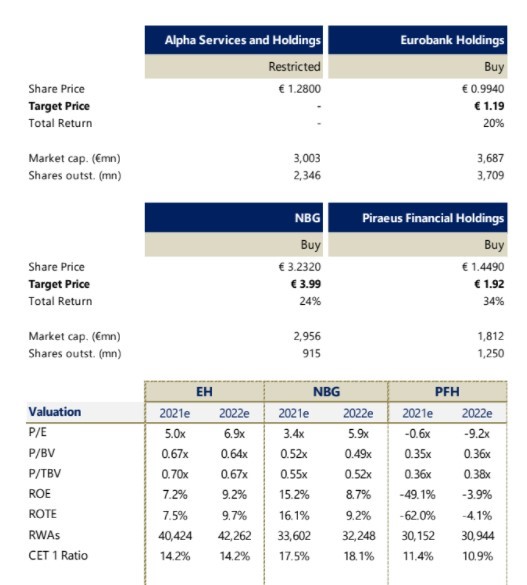

Για αυτό τον λόγο, διατηρεί τις αξιολογήσεις αγοράς (buy) για όλες τις τράπεζες, με νέες τιμές-στόχους στα €1,19, €3,99 και €1,92 ευρώ ανά μετοχή για τις Eurobank, ETE και Τράπεζα Πειραιώς, αντίστοιχα.

Η Alpha Finance εκτιμά ότι καθώς οι τράπεζες επιτύχουν τους στόχους τους για την αποδοτικότητα των ιδίων κεφαλαίων (RoTE), οι επενδυτές θα είναι πιο πρόθυμοι να ανταμείψουν τις μετοχές τους με υψηλότερους πολλαπλασιαστές αποτίμησης. Οι προσδοκίες για πιστωτική αξιολόγηση της χώρας στην επενδυτική βαθμίδα τα επόμενα χρόνια θα μπορούσαν επίσης να είναι πολύ υποστηρικτικά.

Τι σηματοδοτούν οι τιμές των μετοχών

«Πιστεύουμε ότι οι επενδυτές έχουν αρχίσει να επιβραβεύουν τις ελληνικές τράπεζες για τη σταδιακή επιστροφή στην κανονικότητα της ποιότητας του ενεργητικού (χαμηλοί δείκτες NPE) και τώρα θα επικεντρωθούν στον επανασχεδιασμό των δεικτών», εξηγεί η χρηματιστηριακή.

Σε παγκόσμια κλίμακα, οι υψηλότερες αποδόσεις λόγω της αναζωπύρωσης του πληθωρισμού και η συνεχιζόμενη στροφή από την ανάπτυξη/τεχνολογία στην αξία/κυκλικά προϊόντα έχουν μεταφραστεί σε ανανεωμένες ροές προς τις τράπεζες. Οι ελληνικές τράπεζες κατάφεραν να κεφαλαιοποιήσουν αυτό με μια απόδοση 14% φέτος (FTSE/Athex Banks). Η άψογη επιχειρηματική εκτέλεση του σχεδίου από τις διοικητικές ομάδες, η απουσία αρνητικών εκπλήξεων με τη μορφή του σχηματισμού νέων μη εξυπηρετούμενων ανοιγμάτων και η βελτίωση του πιστωτικού προφίλ του δημόσιου χρέους, με πιθανή αναβάθμιση σε επενδυτική βαθμίδα τα επόμενα χρόνια, θα συμβάλουν όλα στη βελτίωση της αντίληψης των επενδυτών και θα επιτρέψουν σταδιακά για υψηλότερους πολλαπλασιαστές P/TBV, καθώς ο δείκτης RoTE ανεβαίνει σταδιακά.

Οι αποτιμήσεις

Επί του παρόντος, οι ελληνικές τράπεζες τελούν υπό διαπραγμάτευση με 0,50 φορές τα ενσώματα ίδια κεφάλαιά τους, με έκπτωση 46% σε σχέση με τις ευρωπαϊκές ομοειδείς επιχειρήσεις. Η δημιουργία νέων δανείων είναι το «κλειδί» για τη διατήρηση και την αύξηση των καθαρών εσόδων από τόκους (NII).

Με χαμηλότερα υπόλοιπα δανείων λόγω της απομόχλευσης των NPEs και αναμενόμενη 60 μ.β. συμπίεση του καθαρού περιθωρίου τόκων (NIM) την περίοδο 2020-2022, η ισχυρή δημιουργία νέων δανείων θα είναι στην πρώτη γραμμή για την αύξηση του NII. Στο πλαίσιο του Ταμείου ανάκαμψης και ανθεκτικότητας (RRF), 24 δισ. ευρώ επιχειρηματικών πιστώσεων αναμένονται μεταξύ του 2021 και 2024, υποστηρίζοντας τα υπόλοιπα των δανείων και οδηγώντας στην αύξηση του NII.

Προτίμηση στη μετοχή της ΕΤΕ

Μεταξύ των τραπεζών, η Alpha Finance συνεχίζει να προτιμά την ΕΤΕ και την τοποθετεί ως κορυφαία στον δείκτη κεφαλαιακής επάρκειας στον ελληνικό τραπεζικό τομέα, με πάνω από 70% κάλυψη με μετρητά, χαμηλό δείκτη NPE και διψήφιο δείκτη RoTE σε ορατό επίπεδο. Η Eurobank είναι ελαφρώς μπροστά όσον αφορά την εξυγίανση των NPE και ένα γεωγραφικά ισορροπημένο προφίλ κερδοφορίας. Η Πειραιώς έχει σημειώσει μια αξιοσημείωτη επιστροφή (με στόχο για τον μονοψήφιο δείκτη NPE στις αρχές του 2022), ωστόσο, εξακολουθεί να διαπραγματεύεται σε έκπτωση σε όρους P/TBV, το οποίο δικαιολογείται πιθανώς λόγω των χαμηλότερων κεφαλαιακών αποθεμάτων και την κάλυψη μετρητών.

Οι πτωτικοί κίνδυνοι μπορεί να προκύψουν από τον υψηλότερο σχηματισμό NPEs, τη χαμηλότερη πιστωτική/οικονομική ανάπτυξη, τη διεύρυνση spreads στις αποδόσεις των ομολόγων και των αρνητικών επιπτώσεων που σχετίζονται με την κλιματική αλλαγή στην ποιότητα του δανειακού χαρτοφυλακίου, καταλήγει η χρηματιστηριακή.