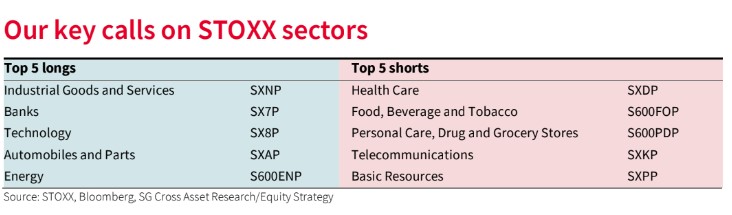

Ψήφος εμπιστοσύνης στις ευρωμετοχές από τρεις διεθνείς οίκους

Οι Goldman Sachs, J.P. Morgan και Société Générale δεν πιστεύουν ότι η Ευρώπη έχει πραγματικά μόνο μειονεκτήματα έναντι των παγκόσμιων αγορών μετοχών κα τονίζουν στους επενδυτές ότι μάλλον οι θέσεις short στις ευρωπαϊκές μετοχές έχουν ξεπεράσει τα «φυσιολογικά» επίπεδα, όντας σε ιστορικό υψηλό.

«Αντιμετωπίζοντας την ευρέως διαδεδομένη πτωτική διάθεση για την περιοχή τις προηγούμενες εβδομάδες σε συζητήσεις από παγκόσμιους και Αμερικανούς επενδυτές, οι οποίοι είτε είναι αρνητικά τοποθετημένοι είτε επιθυμούν να προσθέσουν θέσεις πώλησης (short), με ένα από τα βασικά ερωτήματα να είναι: γιατί η Ευρώπη αντέχει τόσο καλά σε σχέση με τις ΗΠΑ, όταν όλα πάνε στραβά;», επισημαίνει ο Mislav Matejka.

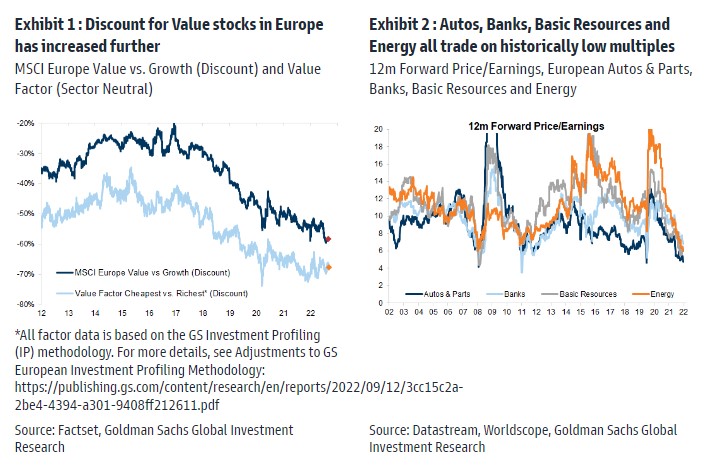

Η Goldman Sachs εξηγεί ότι ορισμένοι ευρωπαϊκοί κλάδοι μετοχών (τράπεζες, ενέργεια, βασικοί πόροι και αυτοκίνητα) διαπραγματεύονται με μεσαίο μονοψήφιο πολλαπλασιαστή P/E. Αυτές οι αποτιμήσεις βρίσκονται σε χαμηλά επίπεδα σε σύγκριση τόσο με την αγορά όσο και με το δικό τους ιστορικό επίπεδο. Διαπραγματεύονται επίσης με μεγάλες εκπτώσεις σε σχέση με τους ομολόγους τους στις ΗΠΑ -περισσότερο από οποιονδήποτε άλλο τομέα στην Ευρώπη.

Οι επενδυτές είναι ήδη τοποθετημένοι για δύσκολες στιγμές αυτόν τον χειμώνα, επισημαίνει η γαλλική τράπεζα Société Générale και διακρίνει πέντε λόγους που δεν ευνοούν τους επενδυτές να έχουν θέσεις short στις ευρωπαϊκές μετοχές.

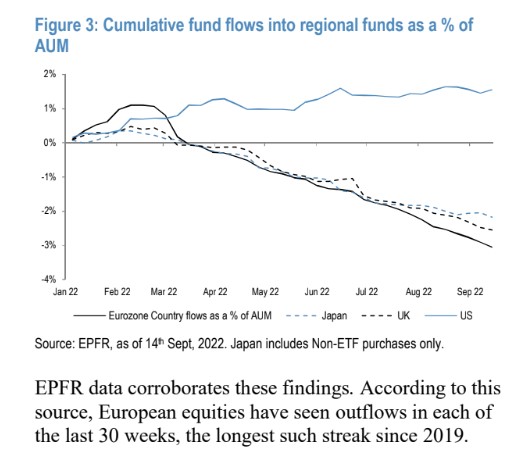

Η Ευρώπη είναι στη μεγαλύτερη underweight θέση που έχει βρεθεί ποτέ ανάμεσα στα επενδυτικά χαρτοφυλάκια από τους παγκόσμιους επενδυτές. Τα στοιχεία δείχνουν ότι οι πελάτες μειώνουν την έκθεσή τους σε ευρωπαϊκές μετοχές, με τον ταχύτερο ρυθμό σε σύγκριση με άλλες περιοχές. Οι πελάτες της J.P. Morgan έχουν σωρευτικά μειώσει την έκθεσή τους στις ευρωπαϊκές μετοχές κατά 4% τα δύο τελευταία τρίμηνα, εξηγεί η J.P. Morgan.

Υπό το πρίσμα όλων αυτών, είναι ενδιαφέρον να σημειωθεί ότι ο δείκτης Stoxx 600 φέτος έχει υποχωρήσει κατά 16%, έναντι του αμερικανικού δείκτη S&P 500 με πτώση 18%, αν και σε δολαριακές αποδόσεις η ευρωπαϊκή υποαπόδοση είναι πιο εμφανής στο -7%.

Επομένως, το ερώτημα είναι, μπορεί κανείς να βγάλει χρήματα στα σίγουρα από το σορτάρισμα της Ευρώπης έναντι των παγκόσμιων δεικτών αναφοράς; Το βασικό σενάριο της JPM είναι για ύφεση στην Ευρωζώνη, αλλά δεν πιστεύει ότι η Ευρώπη προσφέρει σαφές μειονέκτημα.

Η Goldman Sachs πιστεύει ότι κάποια πράγματα αλλάζουν. Η πολιτική αβεβαιότητα είναι μεγάλη, αλλά οι ανακοινώσεις σχετικά με την ενεργειακή πολιτική της ΕΕ υποδηλώνουν ότι έρχονται αλλαγές. Τα υψηλότερα επιτόκια είναι ένα σημαντικό κέρδος για τις τράπεζες, οι ενεργειακές μετοχές θα πρέπει να επωφεληθούν από την έλλειψη ενεργειακής προσφοράς και ίσως από τη μετατόπιση της εστίασης στις πράσινες επενδύσεις και τη μετάβαση από τους επενδυτές ESG. Επιπλέον, η Ευρώπη βρίσκεται ιδιαίτερα χαμηλά σε σχέση με μακροπρόθεσμη σχετική αποτίμησή της και όταν συμβαίνει αυτό, τείνει να υπεραποδίδει σε περιόδους 6 μηνών, έτους και τριετίας.

Η Société Générale παραθέτει πέντε λόγους για να μην είναι short στις ευρωπαϊκές μετοχές οι επενδυτές:

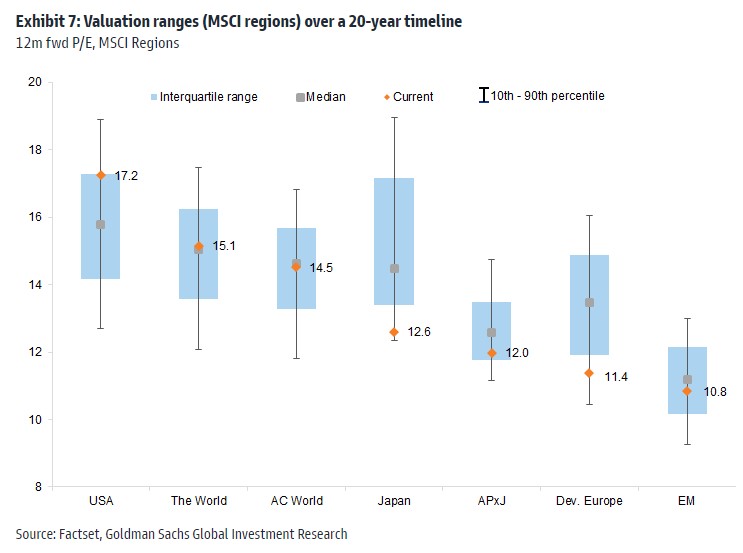

1. Οι κινήσεις δείχνουν ότι οι επενδυτές είναι σε μεγάλο βαθμό υποεπενδεδυμένοι στις ευρωπαϊκές μετοχές. Η αποτίμηση εισέρχεται σε μια ελκυστική ζώνη, με τον πολλαπλασιαστή κερδών P/E στις 11,5 φορές. Οι ευρωπαϊκές μετοχές διαπραγματεύονται σε ιστορικά υψηλό discount σε σχέση με τις αμερικανικές μετοχές.

2. Τα θεμελιώδη μεγέθη είναι σταθερά. Οι ισολογισμοί είναι υγιείς με άφθονα μετρητά. Η τελευταία περίοδος κερδών ήταν καλή, με πολύ υψηλά περιθώρια κέρδους τόσο για την αγορά συνολικά όσο και για τους επιμέρους τομείς. Είναι ευκολότερο να απορροφηθεί η αυξανόμενη πίεση του κόστους με υψηλότερα περιθώρια κέρδους. Υπάρχουν 900 δισ. ευρώ σε πλεονάζουσες αποταμιεύσεις και δημοσιονομική χαλάρωση.

3. Η καταναλωτική εμπιστοσύνη είναι χαμηλή, αλλά οι λιανικές πωλήσεις είναι ανθεκτικές. Οι μετοχές των μη βασικών καταναλωτικών αγαθών διαπραγματεύονται κοντά σε ιστορικά χαμηλά επίπεδα σε σχέση με τις μετοχές των εταιρειών των βασικών αγαθών.

4. Ο πληθωρισμός (και οι αποδόσεις των ομολόγων) ενδέχεται να κορυφωθούν σύντομα και η ευρωπαϊκή αγορά μετοχών θα μπορούσε να απορροφήσει τις γερμανικές αποδόσεις στο 2%.

5. Το αδύναμο ευρώ ευνοεί τις εταιρείες της Ευρωζώνης, δεδομένου ότι έχουν υψηλή διεθνή έκθεση.

Η J.P. Morgan παραθέτει παρόμοια επιχειρήματα:

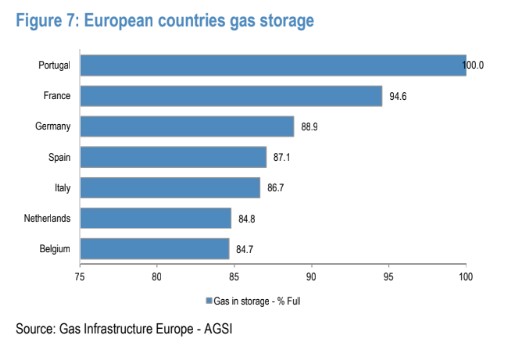

1) Το φυσικό αέριο δεν αποτελεί μόνο καθοδικό κίνδυνο για την Ευρώπη αλλά και ανοδικό, καθώς η αναπλήρωση των αποθηκών, το LNG και η μειωμένη κατανάλωση απομακρύνει την πιθανότητα επιβολής δελτίου στην ενέργεια,

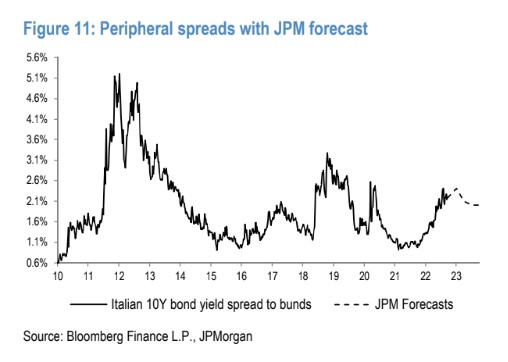

2. Η Ευρωζώνη έχει ιστορικά υψηλό δείκτη beta, αλλά οι τράπεζες της Ευρωζώνης είναι καλά κεφαλαιοποιημένες και τα spreads της περιφέρειας δεν αναμένεται να έχουν μια άτακτη διεύρυνση, χάρη στην ΕΚΤ,

3. Τα κέρδη θα μπορούσαν να λειτουργήσουν καλύτερα από ό,τι συνήθως και μια πιθανή ύφεση θα μπορούσε να είναι επιφανειακή,

4. Οι κυβερνήσεις της ΕΕ είναι έτοιμες να ξεδιπλώσουν περαιτέρω πακέτα για τη στήριξη των καταναλωτών και τη βιομηχανία από την εκτίναξη της τιμής του φυσικού αερίου,

5. Η ΕΚΤ αναμένεται να είναι λιγότερο επιθετική από τη Fed. Το επιτόκιο της ΕΚΤ θα είναι σχεδόν στο μισό του επιτοκίου της Fed μέχρι το τέλος του επόμενου έτους.

6. Οι αποτιμήσεις σε Ευρωζώνη και Ηνωμένο Βασίλειο είναι 11 φορές και 9 φορές αντίστοιχα τα κέρδη των επόμενων 12 μηνών. Τα κέρδη είναι πιθανό να υποβαθμιστούν, αλλά το μαξιλάρι αποτίμησης είναι σημαντικό, με έκπτωση 15%-25% σε σχέση με τα ιστορικά στοιχεία. Αντίθετα, ο δείκτης στις ΗΠΑ S&P 500 βρίσκεται στις 17 φορές forward P/E, πάνω από τους ιστορικούς μέσους όρους. Η έκπτωση σε όρους P/E της Ευρωζώνης σε σχέση με τις ΗΠΑ δεν ήταν ποτέ τόσο μεγάλη όσο είναι σήμερα.